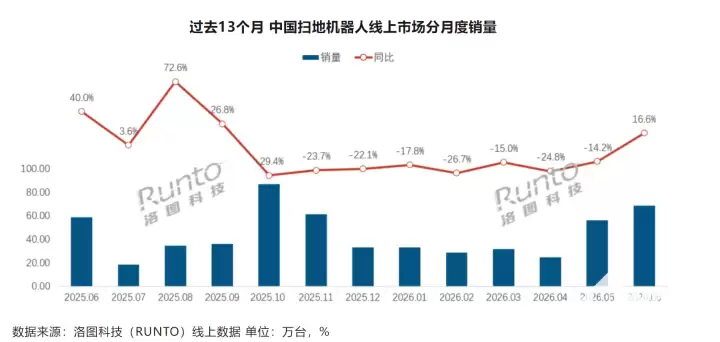

6月国内扫地机器人线上全渠道零售量达68.6万台,同比上涨16.6%,环比增长22.1%;零售额21.7亿元,同比增长12.0%,环比增长17.8%。

洛图科技最新发布的6月线上市场报告指出,这组数据背后隐藏着几大关键信号。得益于618年中大促的强力拉动,5月预热期积累的消费需求在6月集中释放,推动线上市场从“复苏修复”阶段正式迈入“放量增长”周期。

不过,从上半年整体数据来看,线上渠道累计零售量243.8万台,同比下降11.3%;累计零售额79.8亿元,同比下降6.7%。线上渠道均价达到3273.8元,同比增长5.2%。这表明,尽管6月大促显著拉高了单月市场规模,但上半年大盘尚未恢复至去年同期水平。行业回暖的主要驱动力源自高端功能配置的下探——即原本旗舰级的自清洁、全能基站等能力,开始向更主流价位段渗透,由此带来的销量转化,而非全行业普遍涨价。

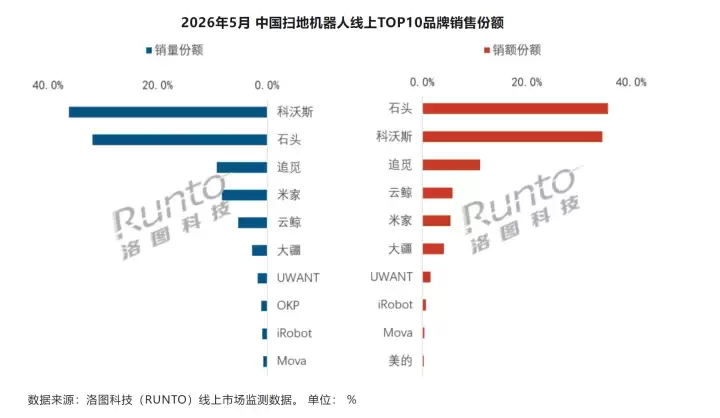

再看品牌格局。6月线上市场品牌集中度保持高位,但头部品牌在销量和销售额维度上的排名出现明显分化。

从销量维度看,TOP4品牌合计份额达85.5%,同比提升5.0个百分点,环比小幅回落1.1个百分点。科沃斯以36.2%的销量份额保持领先,石头提升至31.9%,两者共同承接了6月主流价位段及高配基站产品的主要需求。换言之,消费者在6月集中购买的,大多是这两家在高性价比区间和高性能基站上的走量型号。

切换至销售额口径,TOP4品牌合计份额为86.8%,同比小幅下降1.1个百分点,环比下降2.8个百分点。石头以35.5%的销额份额位居前列,科沃斯为34.5%,两者在价值端的差距进一步缩小。追觅保持两位数份额,云鲸、米家则分别围绕自清洁、洗地能力及家庭清洁场景,继续在中高端市场参与竞争。整体来看,品牌格局呈现“头部集中”与“内部排序变动”并存的局面,单纯的销量排名已不足以反映市场真实竞争态势。