注:OPPO 包含一加和 realme,百分比合计可能因四舍五入不等于 100% 。

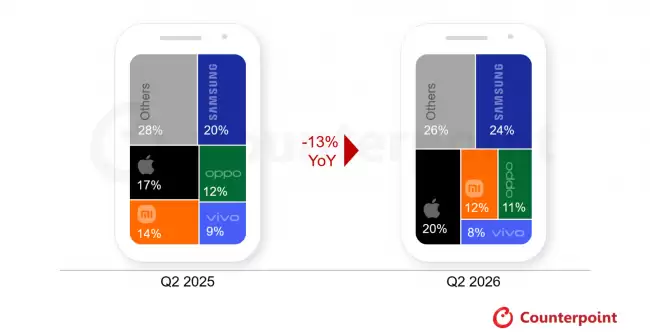

在五大品牌中,**三星以 24% 的市场份额重新夺回全球第一**,并实现了最强劲的同比增长。三星在印度和中东市场表现相对稳健,这得益于更好的产品、更少的涨价,以及配合旗舰产品势头的激进夏季促销。Galaxy S26 系列的出货量增长是整体出货提升的主要推手,其中 Ultra 变体凭借隐私显示屏和 AI 功能的强劲需求,成为表现最突出的机型。同时,三星的垂直整合、扩大的 AI 产品组合以及更新后的产品阵容,帮助它在入门级和中端领域需求疲软的情况下,依然维持了增长。

苹果本季度出货量同比增长 3%,**市场份额攀升至创纪录的 20%**,也是本季度唯一一家没有上调智能手机价格的主流 OEM 厂商。这标志着苹果延续了同比增长的势头,iPhone 17 系列持续热销,仍是全球出货量最高的机型,多个关键市场需求保持韧性。不过,中国市场的表现相对疲软,尽管在 618 购物节前提前开启促销,出货量仍同比下滑,因为今年的折扣力度远不如 2025 年同期。另外,由于内存紧张,零部件分配优先给了当前一代产品,旧款 iPhone 的需求也显得比较疲软。

小米、OPPO 和 vivo 在 2026 年第二季度**均出现两位数同比下滑**。这三家品牌对入门级和中端价格带的暴露程度更高,而这些领域对内存成本变动最敏感,因此受到的影响也最大。消费者要么推迟购买,要么转向老款机型,要么干脆延长更换周期。

不过,小米通过精简产品组合并放宽零售商融资条件来保护出货量,最终拿到了 12% 的市场份额。REDMI Note 15 系列、REDMI K90 和小米 17 系列,都表现突出。

OPPO 和 vivo 分别位列市场第四和第五,出货份额为 11% 和 8%。vivo 面临较大的挑战,近期涨价将多款核心机型挤出关键价格带,进一步拖累了出货。OPPO 多数核心市场需求保持疲软,但 A 系列和 Reno 系列的不错表现,对它整体的出货量下滑起到了一定的缓冲作用。当然,它同样面临行业整体相同的入门级成本压力。

此外,(G-G)和华&为在 2026 年第二季度出货量实现显著增长,同比分别提升 16% 和 6%。(G-G)的强劲表现得益于 Pixel 10 和 10a 在主要成熟市场的推动,华&为的增长则由 Mate 80 系列、Nova 15 以及新发布的畅享 90 系列支撑。

**2026 年剩余时间的市场前景,仍然充满挑战**。Counterpoint 预计,全年全球智能手机出货量将下降约 14%,全球内存短缺预计将持续到 2027 年。OEM 厂商可能会继续优先考虑价值而非出货量,削减低利润机型,推动配置和存储层级调整,并进一步依赖翻新和老款机型来留住预算敏感型买家。今年剩余时间里,高端化趋势将保持相对稳健,这得益于金融方案、生态系统忠诚度和 AI 驱动的零售体验。然而,在内存状况大幅改善之前,整体需求不太可能迎来真正的复苏。

注:OPPO 包含一加和 realme,百分比合计可能因四舍五入不等于 100% 。

在五大品牌中,**三星以 24% 的市场份额重新夺回全球第一**,并实现了最强劲的同比增长。三星在印度和中东市场表现相对稳健,这得益于更好的产品、更少的涨价,以及配合旗舰产品势头的激进夏季促销。Galaxy S26 系列的出货量增长是整体出货提升的主要推手,其中 Ultra 变体凭借隐私显示屏和 AI 功能的强劲需求,成为表现最突出的机型。同时,三星的垂直整合、扩大的 AI 产品组合以及更新后的产品阵容,帮助它在入门级和中端领域需求疲软的情况下,依然维持了增长。

苹果本季度出货量同比增长 3%,**市场份额攀升至创纪录的 20%**,也是本季度唯一一家没有上调智能手机价格的主流 OEM 厂商。这标志着苹果延续了同比增长的势头,iPhone 17 系列持续热销,仍是全球出货量最高的机型,多个关键市场需求保持韧性。不过,中国市场的表现相对疲软,尽管在 618 购物节前提前开启促销,出货量仍同比下滑,因为今年的折扣力度远不如 2025 年同期。另外,由于内存紧张,零部件分配优先给了当前一代产品,旧款 iPhone 的需求也显得比较疲软。

小米、OPPO 和 vivo 在 2026 年第二季度**均出现两位数同比下滑**。这三家品牌对入门级和中端价格带的暴露程度更高,而这些领域对内存成本变动最敏感,因此受到的影响也最大。消费者要么推迟购买,要么转向老款机型,要么干脆延长更换周期。

不过,小米通过精简产品组合并放宽零售商融资条件来保护出货量,最终拿到了 12% 的市场份额。REDMI Note 15 系列、REDMI K90 和小米 17 系列,都表现突出。

OPPO 和 vivo 分别位列市场第四和第五,出货份额为 11% 和 8%。vivo 面临较大的挑战,近期涨价将多款核心机型挤出关键价格带,进一步拖累了出货。OPPO 多数核心市场需求保持疲软,但 A 系列和 Reno 系列的不错表现,对它整体的出货量下滑起到了一定的缓冲作用。当然,它同样面临行业整体相同的入门级成本压力。

此外,(G-G)和华&为在 2026 年第二季度出货量实现显著增长,同比分别提升 16% 和 6%。(G-G)的强劲表现得益于 Pixel 10 和 10a 在主要成熟市场的推动,华&为的增长则由 Mate 80 系列、Nova 15 以及新发布的畅享 90 系列支撑。

**2026 年剩余时间的市场前景,仍然充满挑战**。Counterpoint 预计,全年全球智能手机出货量将下降约 14%,全球内存短缺预计将持续到 2027 年。OEM 厂商可能会继续优先考虑价值而非出货量,削减低利润机型,推动配置和存储层级调整,并进一步依赖翻新和老款机型来留住预算敏感型买家。今年剩余时间里,高端化趋势将保持相对稳健,这得益于金融方案、生态系统忠诚度和 AI 驱动的零售体验。然而,在内存状况大幅改善之前,整体需求不太可能迎来真正的复苏。Counterpoint内存危机致2026年Q2全球手机出货量下降11%创13年新低

2026年第二季度全球智能手机出货量同比下滑11%,创2013年以来同期最低。内存短缺导致DRAM和NAND价格上涨,冲击入门级和中端机型。三星以24%份额重回第一,苹果份额升至20%创新高,小米、OPPO、vivo均两位数下滑。预计全年出货量下降约14%。

2026 年第二季度,全球智能手机市场交出了一份相当惨淡的成绩单。来看一组数据:根据 Counterpoint Research 的市场监测报告初步估算,当季出货量同比下滑 11%,**直接跌到了 2013 年以来第二季度的最低水平**。

问题出在哪里?答案很明确——**内存短缺正在全面拖累智能手机行业**。由于内存供应商优先满足 AI 数据中心的需求,DRAM 和 NAND 的价格本季度持续上涨。这直接导致原始设备制造商(OEM)不得不通过多次提价,将不断上升的物料清单(BOM)成本转嫁给消费者,而冲击最大的,自然是对价格最敏感的入门级和中端机型。

高级分析师 Shilpi Jain 指出,这场全球内存危机已经成为智能手机行业最大的拖累因素。去年还只是零部件的局部问题,如今已经演变为全面的需求问题。占全球出货量大部分的入门级和中端机型,原本就对 BOM 成本极度敏感,现在更是**无法维持原先的价格水平**。面对困局,各家的应对方式各不相同:有的选择涨价并承受利润率压力,有的延长老款机型生命周期并通过促销留住预算敏感型消费者,还有的直接减少新品发布和产量。更要命的是,中东地区的地缘整治推高了石油和航运成本,宏观环境收紧、全球增长放缓、通胀高企,再加上消费者信心创下历史新低,所有因素叠加在一起,对价格敏感型买家造成了最严重的冲击。

注:OPPO 包含一加和 realme,百分比合计可能因四舍五入不等于 100% 。

在五大品牌中,**三星以 24% 的市场份额重新夺回全球第一**,并实现了最强劲的同比增长。三星在印度和中东市场表现相对稳健,这得益于更好的产品、更少的涨价,以及配合旗舰产品势头的激进夏季促销。Galaxy S26 系列的出货量增长是整体出货提升的主要推手,其中 Ultra 变体凭借隐私显示屏和 AI 功能的强劲需求,成为表现最突出的机型。同时,三星的垂直整合、扩大的 AI 产品组合以及更新后的产品阵容,帮助它在入门级和中端领域需求疲软的情况下,依然维持了增长。

苹果本季度出货量同比增长 3%,**市场份额攀升至创纪录的 20%**,也是本季度唯一一家没有上调智能手机价格的主流 OEM 厂商。这标志着苹果延续了同比增长的势头,iPhone 17 系列持续热销,仍是全球出货量最高的机型,多个关键市场需求保持韧性。不过,中国市场的表现相对疲软,尽管在 618 购物节前提前开启促销,出货量仍同比下滑,因为今年的折扣力度远不如 2025 年同期。另外,由于内存紧张,零部件分配优先给了当前一代产品,旧款 iPhone 的需求也显得比较疲软。

小米、OPPO 和 vivo 在 2026 年第二季度**均出现两位数同比下滑**。这三家品牌对入门级和中端价格带的暴露程度更高,而这些领域对内存成本变动最敏感,因此受到的影响也最大。消费者要么推迟购买,要么转向老款机型,要么干脆延长更换周期。

不过,小米通过精简产品组合并放宽零售商融资条件来保护出货量,最终拿到了 12% 的市场份额。REDMI Note 15 系列、REDMI K90 和小米 17 系列,都表现突出。

OPPO 和 vivo 分别位列市场第四和第五,出货份额为 11% 和 8%。vivo 面临较大的挑战,近期涨价将多款核心机型挤出关键价格带,进一步拖累了出货。OPPO 多数核心市场需求保持疲软,但 A 系列和 Reno 系列的不错表现,对它整体的出货量下滑起到了一定的缓冲作用。当然,它同样面临行业整体相同的入门级成本压力。

此外,(G-G)和华&为在 2026 年第二季度出货量实现显著增长,同比分别提升 16% 和 6%。(G-G)的强劲表现得益于 Pixel 10 和 10a 在主要成熟市场的推动,华&为的增长则由 Mate 80 系列、Nova 15 以及新发布的畅享 90 系列支撑。

**2026 年剩余时间的市场前景,仍然充满挑战**。Counterpoint 预计,全年全球智能手机出货量将下降约 14%,全球内存短缺预计将持续到 2027 年。OEM 厂商可能会继续优先考虑价值而非出货量,削减低利润机型,推动配置和存储层级调整,并进一步依赖翻新和老款机型来留住预算敏感型买家。今年剩余时间里,高端化趋势将保持相对稳健,这得益于金融方案、生态系统忠诚度和 AI 驱动的零售体验。然而,在内存状况大幅改善之前,整体需求不太可能迎来真正的复苏。

注:OPPO 包含一加和 realme,百分比合计可能因四舍五入不等于 100% 。

在五大品牌中,**三星以 24% 的市场份额重新夺回全球第一**,并实现了最强劲的同比增长。三星在印度和中东市场表现相对稳健,这得益于更好的产品、更少的涨价,以及配合旗舰产品势头的激进夏季促销。Galaxy S26 系列的出货量增长是整体出货提升的主要推手,其中 Ultra 变体凭借隐私显示屏和 AI 功能的强劲需求,成为表现最突出的机型。同时,三星的垂直整合、扩大的 AI 产品组合以及更新后的产品阵容,帮助它在入门级和中端领域需求疲软的情况下,依然维持了增长。

苹果本季度出货量同比增长 3%,**市场份额攀升至创纪录的 20%**,也是本季度唯一一家没有上调智能手机价格的主流 OEM 厂商。这标志着苹果延续了同比增长的势头,iPhone 17 系列持续热销,仍是全球出货量最高的机型,多个关键市场需求保持韧性。不过,中国市场的表现相对疲软,尽管在 618 购物节前提前开启促销,出货量仍同比下滑,因为今年的折扣力度远不如 2025 年同期。另外,由于内存紧张,零部件分配优先给了当前一代产品,旧款 iPhone 的需求也显得比较疲软。

小米、OPPO 和 vivo 在 2026 年第二季度**均出现两位数同比下滑**。这三家品牌对入门级和中端价格带的暴露程度更高,而这些领域对内存成本变动最敏感,因此受到的影响也最大。消费者要么推迟购买,要么转向老款机型,要么干脆延长更换周期。

不过,小米通过精简产品组合并放宽零售商融资条件来保护出货量,最终拿到了 12% 的市场份额。REDMI Note 15 系列、REDMI K90 和小米 17 系列,都表现突出。

OPPO 和 vivo 分别位列市场第四和第五,出货份额为 11% 和 8%。vivo 面临较大的挑战,近期涨价将多款核心机型挤出关键价格带,进一步拖累了出货。OPPO 多数核心市场需求保持疲软,但 A 系列和 Reno 系列的不错表现,对它整体的出货量下滑起到了一定的缓冲作用。当然,它同样面临行业整体相同的入门级成本压力。

此外,(G-G)和华&为在 2026 年第二季度出货量实现显著增长,同比分别提升 16% 和 6%。(G-G)的强劲表现得益于 Pixel 10 和 10a 在主要成熟市场的推动,华&为的增长则由 Mate 80 系列、Nova 15 以及新发布的畅享 90 系列支撑。

**2026 年剩余时间的市场前景,仍然充满挑战**。Counterpoint 预计,全年全球智能手机出货量将下降约 14%,全球内存短缺预计将持续到 2027 年。OEM 厂商可能会继续优先考虑价值而非出货量,削减低利润机型,推动配置和存储层级调整,并进一步依赖翻新和老款机型来留住预算敏感型买家。今年剩余时间里,高端化趋势将保持相对稳健,这得益于金融方案、生态系统忠诚度和 AI 驱动的零售体验。然而,在内存状况大幅改善之前,整体需求不太可能迎来真正的复苏。来源:https://www.itren.com/digital/188714.html

本站内容用于信息整理与展示,如有侵权或内容问题请及时联系处理。

相关推荐

补充同频道和同主题内容,方便继续浏览更多相关内容。

同类最新

继续查看同栏目最近更新的文章。

大疆首款纯电eVTOL亮相,可飞抵珠峰8861米

大疆创新发布首款垂直起降运载无人机DJIEV50,纯电动力,最大载重50公斤,航程150公里。在珠峰科考中飞抵海拔8861米,完成32架次起降,助力首次极高海拔大气污染物精细观测。

机械革命2026款蛟龙16 Pro锐龙9 9955HX

机械革命蛟龙16Pro新增锐龙99955HX处理器、RTX5060显卡,配16GBDDR5内存与1TB固态。屏幕2 5K300Hz100%DCI-P3色域,双风扇散热支持200W释放,80Wh电池+250W碳化硅适配器,接口齐全。

李想:理想i9九月发布 拥有MEGA级大空间舒适性

理想汽车CEO李想官宣,旗舰SUV理想i9将于9月发布。车长5225mm,轴距3168mm,拥有MEGA级别大空间和舒适性,采用全新“Home”理念,尾部带Home徽标,定位大型家庭SUV。

AI芯片商Cerebras计划年内启用欧洲首批数据中心

人工智能芯片企业Cerebras计划2026年底前启用欧洲首批数据中心,随后推进法国和北欧部署,2027年底欧洲总算力达200兆瓦,部分用于支持OpenAI工作负载。此举旨在就近提供低延迟、高性能AI推理算力,满足欧洲本地化需求。

小鹏Robotaxi员工内测启动 何小鹏成为首单用户

小鹏Robotaxi于7月9日开启员工内测,何小鹏成为首单用户。该车基于小鹏GX,搭载4颗图灵AI芯片,算力达3000TOPS,采用纯视觉方案实现L4级自动驾驶,从官宣到全链路跑通仅用8个月。行业相关标准以安全性能为准,不限定技术路线。