先给出几个核心判断:

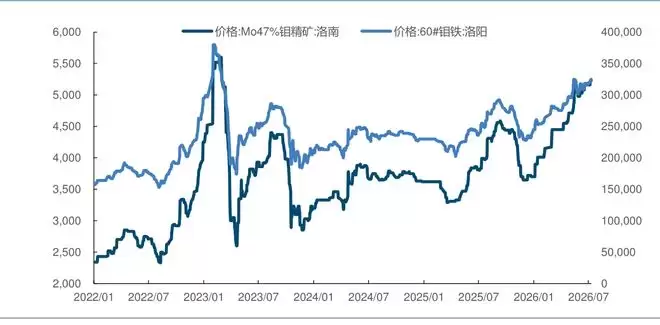

钼铁价格已突破33万元/吨大关,年内累计涨幅超过28%。与此同时,钨价经历了一场历史级的暴涨暴跌——从年初的14万元/吨一路飙升至104.5万元/吨,随后又迅速回落至40.5万元/吨。这一涨一跌的剧烈波动,恰好为材料替代打开了一个关键的窗口期。

截至7月14日,据百川盈孚数据,钼铁市场报价已攀升至32.9万至33.5万元/吨的区间;上海有色网数据显示,钼精矿成交价也站上5240至5280元/吨度的高位。这两大品种价格均创下年内新高。回顾年初,钼铁价格仅在25万元/吨左右,半年多时间涨幅已接近28%。

(数据来源:Wind、国金证券研究所)

钨价的“过山车”行情同样令人瞩目。65%黑钨精矿从2025年初约14万元/吨的低位,一度在2026年3月冲高至104.5万元/吨,此后大幅回调,6月均价约为52.75万元/吨。截至7月14日,价格已进一步跌至40.5万元/吨,较历史高点回落超过60%。作为芯片制造关键材料的六氟化钨,也从523元/千克飙升至6月高点的1740元/千克,涨幅超过230%。

当一种材料从稀缺变得不可预测,下游厂商不得不积极寻找替代方案。钨和钼同属元素周期表同一族,化学性质相近,应用场景多有重叠。然而,过去几十年两者分工明确:钨主要用于制备硬质合金和芯片字线;钼则常添加于钢水中,以提升钢材的耐热性和抗腐蚀性能。

转折点出现在今年6月。SK海力士宣布完成375层3D NAND生产验证,其字线材料已全面切换为钼,并计划于年底在清州M15工厂实现量产。美光科技也在同步推进钼工艺的验证工作,规划在2027年实现量产。加上两年前已在286层产品上率先试水的三星,全球三大存储巨头在同一个方向上集体加速。钨在芯片领域十几年的主导地位,开始出现松动。

为什么是现在?

以钼代钨并非全新的概念。三星早在2024年就在量产中使用了钼材料,但直到2026年SK海力士正式官宣,市场才真正感受到变革的浪潮。并非钼的性能突然变得更好,而是钨在物理特性和成本控制两条线上,同时遭遇了新的挑战。

随着3D NAND堆叠层数突破300层,字线通孔变得越来越细。钨的沉积工艺需要先铺设一层“打底材料”,层数越高,这层打底材料占据的空间比例就越大,导致导电性能急剧下降,同时还会残留化学物质,使良率持续下滑。相比之下,钼的工艺无需这层打底材料,可以直接沉积,不仅导电性更优,良率也更高。

在成本方面,钨价从暴涨到暴跌的剧烈波动,严重动摇了芯片厂商对钨供应稳定性的信心。据东方财富数据,2026年6月65%黑钨精矿均价约为52.75万元/吨,较2025年初的低位上涨了约4倍。芯片制造中使用的核心钨材料六氟化钨,价格从去年同期的523元/千克飙升至1740元/千克,涨幅超过230%。在六氟化钨的成本构成中,钨粉占比高达六到七成,钨价上涨直接导致整个半导体用钨的成本链条承受巨大压力。

一方面,钨在高层数工艺中面临技术瓶颈;另一方面,其价格波动剧烈,供应稳定性堪忧。因此,三大存储厂商在材料选择上达成共识:三星率先应用,SK海力士紧随其后,美光科技则计划于2027年实现量产。向400层、600层迈进时,材料换挡已成为一道必答题。但替代有其边界——目前以钼代钨仅发生在3D NAND高层字线这一特定场景。在超高温合金、矿山钻头、军工部件等领域,钨的地位依然稳固。这只是一次局部的材料换防,而非全面替代。

走到哪一步了?

替代进程正在推进,但整体仍处于早期阶段。据国金证券测算,三星2025年的钼材料采购量约为4吨,2026年预计将增至10吨。SK海力士在375层量产后的具体采购量尚未披露,但业界估计初期规模也在吨级。对比全球每年超过二十万吨的钼消费总量,半导体领域的绝对需求量目前微乎其微。

然而,钼的供需格局本身就偏紧。全球超过七成的钼消费用于特钢、不锈钢和高温合金。2025年,中国高端特钢产量显著增长,成为钼需求端最大的增量来源。国际钼协会(IMOA)与安泰科在7月联合发布的预测显示,2026年全球钼供需缺口预计约为4.43万吨,创下近年来的最高水平。另一种表述更为直观:2026年全球钼总产量预计为27.27万吨,而总消费量将超过30万吨。

换句话说,半导体领域的材料替代,是在一个本就紧平衡的市场中,额外添了一把火。吨级的采购量,撬动的是万吨级缺口的市场预期。而这一缺口并非短期扰动所致——全球约半数钼矿为铜钼伴生矿,随着大型铜矿品位逐年下滑,伴生钼的产量也随之减少。业内人士指出,原生钼矿从勘探到投产至少需要三到五年,2026年全球并无大型新矿投产。供给端的刚性约束,使得钼市场呈现出“有价无量”的僵局——需求在增长,但产能却难以跟上,价格中枢正在缓慢上移。

替代的下一站

3D NAND字线,只是以钼代钨的第一个应用场景,远非最后一个。

在今年5月于韩国水原举办的SEMI材料峰会上,泛林科技(Lam Research)与默克(Merck)均表示,钼材料未来有望扩展至逻辑芯片和3D DRAM领域。这意味着其替代空间远不止于存储芯片。但发展时间线会更长——逻辑芯片对材料的验证周期和工艺要求远高于存储芯片,短期内难以看到实质性进展。

回到当下,更现实的关注点在于用量的逐步爬坡。据国金证券测算,到2030年,当300层以上NAND成为主流后,仅三星一家对钼的需求预计就将达到80吨。加上SK海力士和美光科技,全球半导体领域对钼的总需求,可能从当前的吨级跨入数百吨级。对比全球每年三十万吨的钼消费量,即使到2030年,半导体领域的钼消费占比仍不到1%。这一替代趋势不会改变钼的大宗商品属性,但会重塑其定价逻辑——从纯粹的钢铁周期品种,转变为带有结构性成长溢价的品种。

行业机构百川盈孚的分析师张秀华在近期研报中指出:“未来3至5年,钼行业最大的变化并非简单的‘二选一’,而是‘赛道升级’驱动‘价格中枢上移’的结构性共振。”市场愿意为这种不可逆的长期增量,给出更高的估值。

换言之,钼不再仅仅是跟随钢铁周期波动的品种。它正在被赋予一种全新的身份——AI时代的材料底仓。