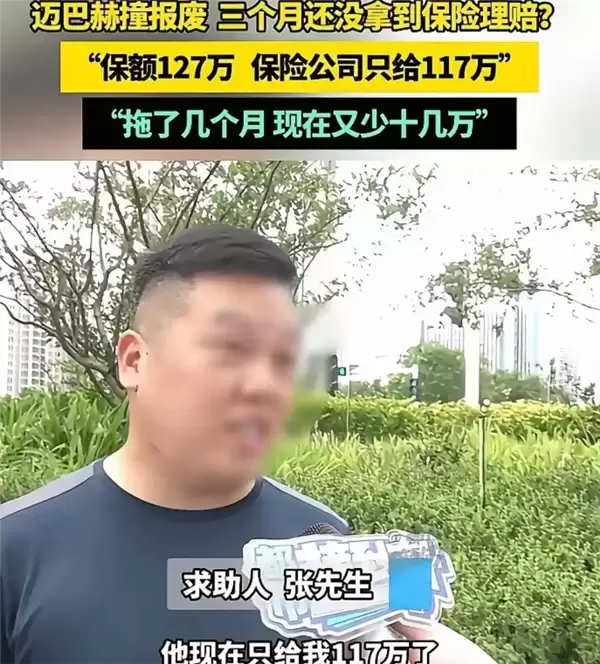

7月9日消息,河南郑州的张先生最近因为一起事故理赔,彻底体会到了什么叫“买保险容易赔钱难”。事情是这样的:他的一辆迈巴赫今年4月出了交通事故,直接撞报废了。按理说车险理赔流程走下来,虽然烦,但总得有个结果吧?可这一等就是3个多月,而且赔款金额还一降再降,生生从127万缩水到117万,还要往下砍。

张先生这辆车落地163万,按照127万的保额投保。保险公司最初只愿意赔117万,重新审核之后,又降了16万……也就是说,现在赔款已经掉到101万以下了。更让人火大的是,保险公司当时说去申请,随后电话不接、微信不回,直接玩起了失踪。

张先生实在没法接受,直指保险公司不作为、没有工作效率,损失全让车主扛,质问道:“那要保险干什么?”

这起纠纷到底占不占理?有律师给出了专业解读。根据《保险法》第二十三条,保险人在收到赔偿请求后应当及时核定,情形复杂的,最晚也得在三十日内完成核定——除非合同另有约定。张先生4月出险,到现在已经超过3个月,明显超出了法定核定时限。

至于赔付金额的争议,律师指出,车险按每月千分之六折旧是常规操作,但关键时间节点应该是“保险事故发生之时”,而不是保险公司核定完成之时。也就是说,保险公司不能因为自己拖延,就按照拖了几个月之后的折旧价来赔。

此外,如果保险公司没有正当理由就拖延理赔,消费者完全有权向监管部门投诉举报。目前这起纠纷还在处理中,结果如何还得等后续。

说到底,保险理赔不该变成“比谁更耗得起”的游戏。车主的合法权益需要法律撑腰,而保险公司的效率和服务,也该对得起每年收的那笔保费。