业绩创下新高,股价却遭遇“跳水”——这听起来像是一部冰火两重天的荒诞剧,但三星电子刚刚在7月7日公布的半年度业绩快报,恰恰演绎了这样的剧情。

2026年第二季度,三星电子实现销售额171万亿韩元,同比暴涨129%;上半年累计营收达到304.87万亿韩元,同比增幅接近一倍;营业利润为43.6万亿韩元,同比增长33.2%。这些数字亮眼得令人侧目,但资本市场却毫不买账——当天股价暴跌6.92%,SK海力士下跌6.06%,韩国KOSPI指数也随之重挫5.20%。到了第二天,跌势仍在延续。

这一幕其实早有征兆。今年1月,就有行业分析指出:资本市场对存储芯片“超级周期”的逻辑演绎,最多只能持续到第二季度。二季度过后,警报就该拉响了。当时市场上“存储超级周期”的乐观情绪弥漫,质疑的声音寥寥无几。但背后的核心逻辑很简单——按照市场预期,存储价格要到2027年初才会见顶,而资本市场的炒作惯常是提前兑现预期,根本等不到那个时刻。

如今,这个逻辑不仅席卷了韩国市场,在A股也得到了验证。国内存储企业江波龙在7月3日发布业绩预告,预计上半年净利润同比增长上限高达74393.95%,结果业绩公布后股价同样下跌。从三星到SK海力士,再到江波龙,市场传递出同一个信号:资本市场交易的,从来不是业绩本身,而是业绩增长的速度。

对增速放缓的担忧

资本市场究竟在担心什么?说白了,就是忧虑存储企业的业绩高增长是否能够持续。

通常情况下,市场会对高成长的公司给予高估值溢价。一旦增速从“加速增长”切换为“稳健增长”,之前的高估值就会被迅速修正,股价要么在高位盘整,要么直接掉头向下。近期三星、SK海力士、江波龙的股价回调,正是这种担忧在现实中的映射。

眼下有几个关键信号,让市场不得不正视“降速”的可能性。

资本开支增速放缓

全球云服务商的资本开支计划,堪称AI浪潮的发动机,也是存储芯片、GPU等AI产业链景气度的风向标。2025年,北美四大云厂商(亚马逊、谷歌、微软、Meta)合计资本开支达3540亿美元,同比增长67%。但根据美银的预测,2026年全球超大规模云服务商的资本开支将超过8000亿美元,增速依然维持在67%;而到了2027年,预计将突破1万亿美元,但增速就会回落至25%左右。

增速从60%以上降至25%以上,这并非下滑,但却是明显的“减速”。更不用说Meta计划向外部客户出售多余AI算力的消息,这给各大巨头的资本开支预期又增添了一层不确定性。

涨价幅度的收窄

DRAM、NAND等存储器件供不应求,价格早已大幅攀升。戴尔首席运营官Jeff Clarke在2026年3月的财报电话会上透露,过去6个月DRAM价格上涨了近5.5倍,NAND上涨了近4倍。然而,合约价格的涨幅已开始收敛。

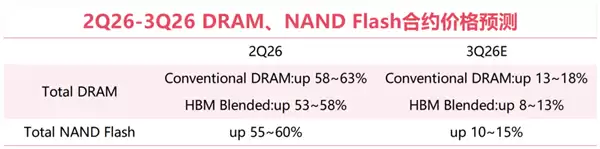

根据TrendForce集邦咨询的数据,2026年第三季度,整体DRAM市场格局依然极度紧缺,但由于消费级应用需求下修以及高基期效应,合约价涨幅有所收窄,预计季度环比增长13%-18%。NAND Flash方面,主要需求仍由AI推理和数据中心建设支撑,但合约价格已处于历史高位,消费端客户的承受力也接近极限,预计整体合约价季度环比增长10%-15%,明显低于前几个季度。

简而言之:客户承受不了,涨价空间也在逐渐压缩。

价格是供需博弈的最终结果。供给侧已经开始扩产——7月4日,美光在日本广岛启动了晶圆厂扩建项目,总投资约93亿美元,主要生产HBM等先进存储芯片;韩国政府也宣布了800万亿韩元的扩产计划,打算新建四座晶圆厂,五年内将DRAM产能翻倍。

因此,短期内存储价格仍将坚挺,但远期供需紧张的局面必然会逐步缓解。在这种趋势下,部分资金选择获利了结,也就顺理成章了。

泡沫是否已经破裂?

要判断存储芯片的“泡沫”是否破灭,首先得看估值。

截至最新收盘,三星电子股价为277,500韩元,较历史高点374,500韩元回撤了18.69%;SK海力士股价为2,076,000韩元,较高点2,987,000韩元回撤了30.49%。表面上看两到三成的回撤并不算多。但请注意:今年以来,这两只股票的涨幅分别达到了131%和219%。

估值方面,三星电子和SK海力士的2026年预测市盈率(PE)分别为8.1倍和11.2倍,绝对数值确实很低。但这里隐藏着典型的周期股估值陷阱:周期顶点时利润最高,用峰值利润算出的PE自然偏低。对于存储芯片的估值逻辑,绝不能静态地看待PE。

结合前面的分析——资本开支和涨价幅度都在减速,扩产计划已经开始推进,三星、SK海力士等厂商的高毛利率还能维持多久,已成为市场最大的疑问。

不过,要说存储芯片的“泡沫”已经彻底破灭,恐怕还为时过早。真正的泡沫破裂需要同时满足三个条件:产能大量释放、需求显著下滑、库存开始积压。目前来看,第一个条件正在路上(韩国大规模扩产计划);第二个条件尚未被确认(AI投资增速放缓并不等于下滑);第三个条件目前尚未出现(HBM仍然供不应求)。

可以说,存储芯片正在从“超级上行周期”过渡到“高位震荡区间”。价格继续大幅暴涨的空间不大,但短期内也不太可能出现断崖式暴跌。HBM的结构性短缺仍在支撑着基本面,而传统DRAM和NAND面临的风险则相对更高。

真正的风险并不在于估值本身,而在于市场预期。当一家公司的股价在一年之内上涨了四倍、五倍、甚至八倍之后,市场已经充分消化了最乐观的情景。任何低于“完美”预期的消息——比如Meta出租闲置算力——都会成为抛售的理由。

存储芯片的故事远未结束。AI对内存的需求是真实且持续的,三大巨头的寡头格局也依然稳固。但这个故事中“最容易赚钱”的阶段,确实已经过去了。