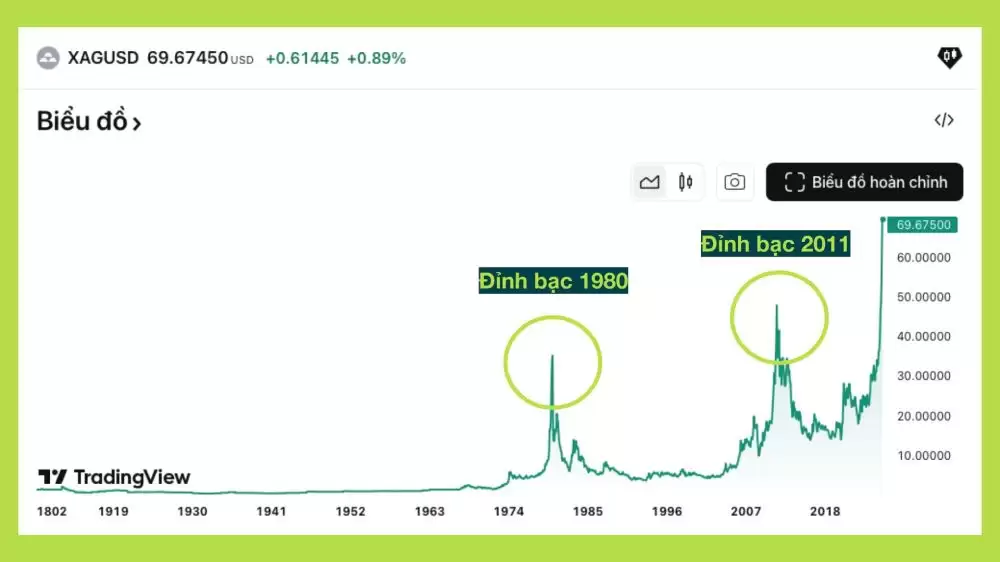

如果说过去两年的白银牛市让你心动,那不妨先回头看看历史上两次标志性的“大起大落”——1980年和2011年。因为任何一个经历过这两轮周期的人都会告诉你,白银的疯狂从来不只是涨跌那么简单,它背后往往藏着结构性的变革信号。

眼下市场的共识正在形成:这轮白银的上涨,不再是一次短期周期性的脉冲,而是在全球金融体系和产业格局中,白银正在重新定位自己的角色。

所以现在最大的问题已经不是“白银价格还能涨多少”,而是:这一波行情,会不会重演1980年和2011年两次泡沫破裂的旧剧本?

1980年:亨特兄弟操纵白银丑闻

1980年的白银狂潮,本质上不是一次典型的商品价格飙升,而是现代金融史上极其罕见的市场操纵事件。当时的环境,几乎是为投机者量身定做的:美国深陷两位数的恶性通胀,石油危机的余波还在发酵,而美元在1970年代初放弃金本位后,刚刚失去了与黄金挂钩的“锚”。

正是在这个背景下,三位德克萨斯州的石油亿万富翁——纳尔逊·邦克·亨特、威廉·赫伯特·亨特和拉马尔·亨特——站了出来。他们极度反感纸币,坚信美元会持续贬值,而贵金属才是真正的价值储存工具。在他们看来,白银不仅是一种对冲资产,更是挑战整个新货币秩序的武器。

从1970年代初开始,他们在全球范围内悄悄囤积实物白银,后来又扩展到COMEX交易所的杠杆白银期货合约。到了1980年代初,亨特家族控制的白银估计高达1亿到2亿盎司——相当于数千吨,约占全球私人持有白银总量的三分之一到三分之二。市场供应被严重挤压,结果怎么样?根据TradingView的数据,白银价格从每盎司约6美元飙升至约35美元的峰值,完全脱离了任何自然供需的支撑。

转折点出现在监管机构意识到系统性风险的那一刻。1980年1月7日,COMEX发布了“白银规则7”,对以保证金购买的新期货合约施加了严格限制。紧接着在1月21日,交易所又实施了临时性的“仅清算”机制——只允许平仓现有头寸,禁止开新仓,这实际上等于锁死了所有多头头寸的流动性。

与此同时,在保罗·沃尔克领导下,美联储正在开展数十年来最激进的抗通胀行动,将利率推高至20%以上。飙升的资本成本让杠杆头寸难以为继,追缴保证金的通知如同雪片般蔓延开来。亨特家族被迫抛售资产来满足保证金要求。

最终的结果,就是史上罕见的暴跌,史称“白银星期四”。仅仅五个月后,白银价格暴跌至每盎司13美元,从峰值损失了近37%,随后继续下探,在之后的二十年里一直在5美元左右徘徊。

所以,1980年代的这波周期,被公认为白银市场的“第一个泡沫”:价格飙升主要建立在供应操纵和金融杠杆之上,而正是这些因素在流动性被锁死、货币政策逆转后,导致市场瞬间崩塌。

2011年:量化宽松政策后的投机泡沫

如果说1980年的故事是关于供应操纵,那2011年的白银飙涨则是一种完全不同的性质——由廉价资金和全球投机资本吹起的金融泡沫。

当时的背景是2008年金融危机之后,美联储实施了一系列史无前例的量化宽松(QE)计划,目的是拯救银&行体系并刺激经济增长。极度宽松的货币政策将实际利率推至深度负值,美元长期走弱,同时刺激了对冲通胀的需求。

在这种环境下,白银作为“更易获取”的黄金替代品脱颖而出:价格更低、波动性更大、也更符合人们追求快速回报的心理。“穷人的黄金”这个说法被广泛传播,正好反映了市场把它当作一种大众投机工具。

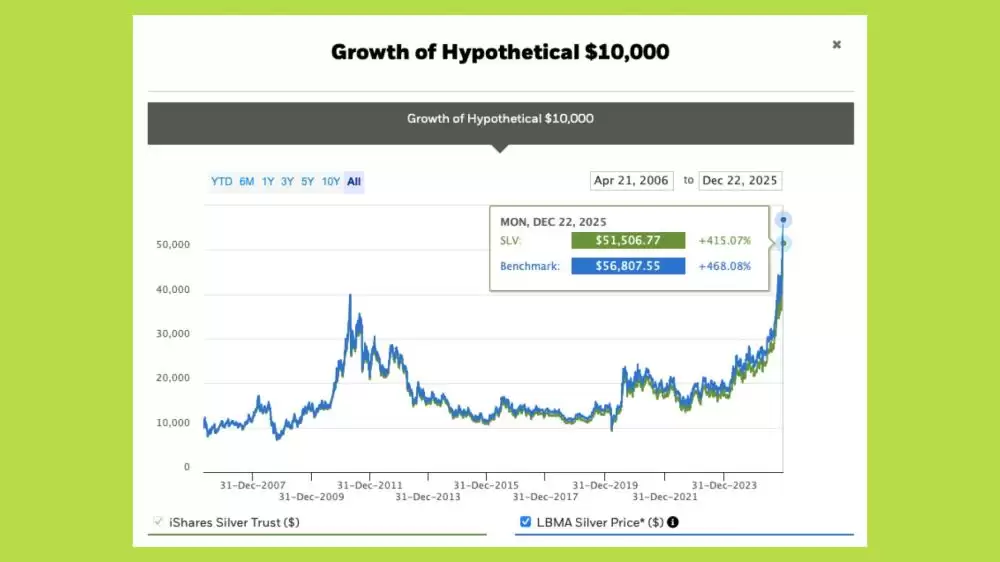

此外,2011年的白银价格飙升也离不开金融资本的大举涌入,尤其是来自ETF的资金。全球ETF持有的白银数量激增,iShares白银信托(SLV)成为资金追逐的焦点。这股涌入的资金把白银价格从每盎司20美元以下一路推高到2011年4月的近50美元。

只不过,这轮上涨几乎完全建立在“超宽松货币政策会无限期持续”的预期之上。当美联储开始释放量化宽松放缓的信号,市场逐渐意识到“无条件廉价资金”不可能永远持续时,格局立刻逆转。美元回升,贵金属的投机热潮随之消退。美元走强、QE放缓预期、杠杆收紧,三重因素共同引发了连锁抛售。

短短三个月内,白银价格就从约48美元跌至约36美元。此后几年,随着货币环境持续正常化,白银价格进一步滑落,在2014年至2015年间一度跌至每盎司13至14美元的区间。

2025年:白银价格飙升?

在经历了十多年围绕18美元的盘整后,白银进入2025年时已经完全不同:市场已经处于长期供应紧张状态,而现实世界的需求却在持续稳步增长。

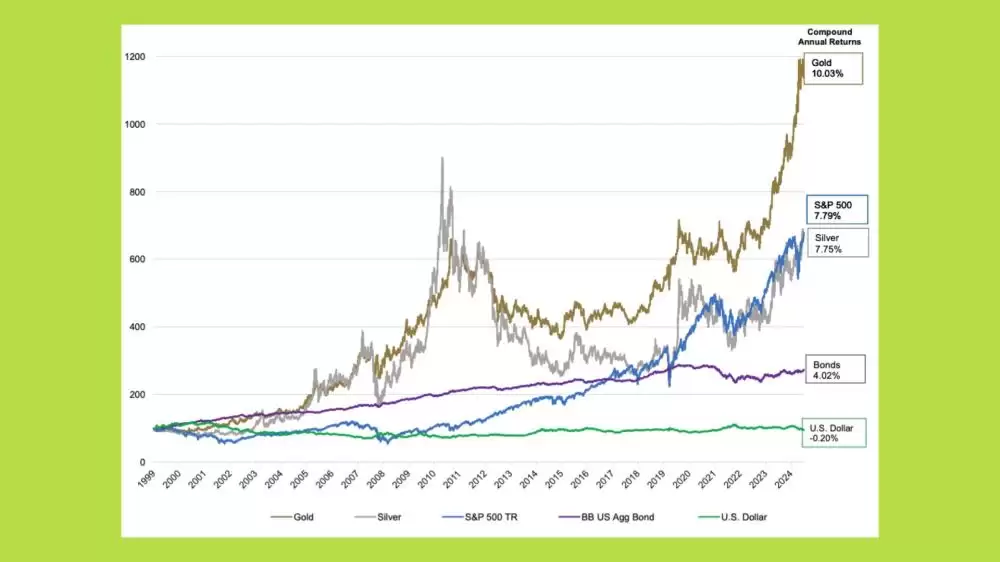

2025年,白银成为表现最强劲的避险资产,涨幅超过130%。从2022年每盎司约18美元的低点一路攀升至近69美元,创下现代交易史上的最高水平。值得注意的是,这轮飙升发生在美元贬值幅度远不及以往宽松周期的背景下——说明市场对货币政策之外的更深层因素做出了反应。

这轮周期的核心在于实物供应。根据白银协会的数据,自2021年以来,全球白银市场一直处于持续短缺状态。仅2024年一年,缺口就达到约1.84亿盎司,相当于全球白银总产量的近20%。主要原因是需求激增,尤其是太阳能、电动汽车、人工智能和回收利用等领域,产能完全跟不上需求。即使到2025年缺口有所缩小,市场仍然短缺超过1亿盎司,这意味着需求将继续超过供应。

关键在于白银供应无法快速响应。全球约70%的白银是铜、铅、锌矿开采的副产品,白银产量的增长并不取决于白银价格,而是取决于其他基本金属的周期性波动。新的白银矿项目从启动到投入运营需要5到10年时间。当短期和中期需求增长时,市场几乎没有供应侧的调节阀门,价格就成了必须调整的唯一变量。

亚洲是2025年白银需求的一个典型例证。据路透社报道,印度在2024年进口了超过4500吨白银,创下近年来新高。与此同时,作为全球最大的工业白银消费国,中国继续大量将白银用于太阳能电池、电子产品和电动汽车;仅全球太阳能行业每年就要消耗约1.6亿至1.8亿盎司白银。

由于实物供应已经十分紧张,金融资本的回归起到了催化剂的作用。和2011年不同的是,白银ETF直到2025年下半年才开始出现强劲的净买入。然而,考虑到市场规模较小且供应稀少,即使这些基金仅购买数千万盎司的白银,也足以对现货价格构成显著压力,从而加剧现有的上涨趋势。

归根结底,货币因素也在发挥作用。美联储结束缩表的计划并不一定意味着立即放松货币政策,但这标志着流动性枯竭压力达到了顶峰。当市场认为实际利率不太可能进一步上升、流动性不再被机械地撤出时,有形资产——尤其是像白银这样供应有限的金属——往往会提前重新估值,甚至发生在美元大幅贬值之前。

2026年:白银价格会继续上涨吗?

短期情景:白银在经历了一年的快速上涨后,是否正进入脆弱区域?

白银价格在短短一年内飙升超过120%后,正面临金融市场中一个经常重复的阶段:在形成新的价格水平之前,出现获利了结的大头寸平仓。对于白银这种高波动性资产,获利了结不一定需要重大冲击;宏观经济预期的小幅变化就足以引发价格回调。

短期内,白银价格走势仍然高度依赖于两个因素:美元走势和美联储的政策情绪。如果美元出现技术性反弹,或者美联储释放出更为谨慎的信号,那么上涨过快的白银将成为首当其冲的回调目标。事实上,近期许多市场报告已经开始提及,随着新年的到来,市场流动性可能下降,获利回吐压力也可能加大。

TD Securities和Heraeus等主要分析机构对2026年的价格区间给出了较为谨慎的预测,认为40-60美元/盎司的区间比2025年末的峰值更为合理。尤其是TD Securities,甚至将2026年第一季度的基准价格设定在42美元/盎司左右——这反映出市场在经历大幅上涨之后需要一个“降温”阶段。

这意味着,短期内,优势已经不在于买入并预期白银价格持续上涨,而在于把握入场时机并接受显著的波动。白银价格或许不会像1980年或2011年那样暴跌,但极有可能从“垂直上涨”转为回调,经历剧烈波动并构筑底部,之后才会展现出更大的走势。

长期来看:白银不再是“黄金的替代品”

展望未来几个月之后,白银的地位与黄金截然不同。黄金主要是一种货币和避险资产,而白银既是对冲工具,又拥有巨大的实际工业需求。国际报告反复强调,可再生能源、电动汽车、电子产品,尤其是人工智能数据中心基础设施对白银的需求,正在逐渐成为一种结构性支柱,而不再仅仅是暂时的现象。

尽管与往年相比,供应缺口可能有所减少,但许多行业研究机构仍然认为,白银市场尚未真正摆脱供应跟不上需求的局面,尤其是新的采矿项目需要很多年才能投入运营。

从基本面来看,白银更适合周期性积累策略,而非基于消息的“逢低买入”策略。长期前景主要取决于两个变量:实际利率和实际工业需求。随着美联储停止量化紧缩(QT)计划,金融体系不再机械地抽取流动性,贵金属等有形资产在中期内通常有更大的上涨空间。

当然,要让白银市场长期走势可持续,它很可能需要一个降温和再平衡的阶段——在这个阶段中,价格将消化新的供需关系,消除一些短期的杠杆效应。这并非趋势终结的标志,而往往是新周期形成的必要条件。