最近,国际市场研究与战略咨询机构Yole Group发布了一份备受关注的报告——《2026年人形机器人市场报告》。这份报告的核心判断其实很明确:工业场景正在成为人形机器人率先爆发的领域,而多传感器融合方案,则是让这些机器人真正具备“战斗力”的关键。报告还特别提到了一个典型案例——RoboSense的“机器人之眼”Active Camera系列产品,用来展示融合感知方案在实际应用中的优势。

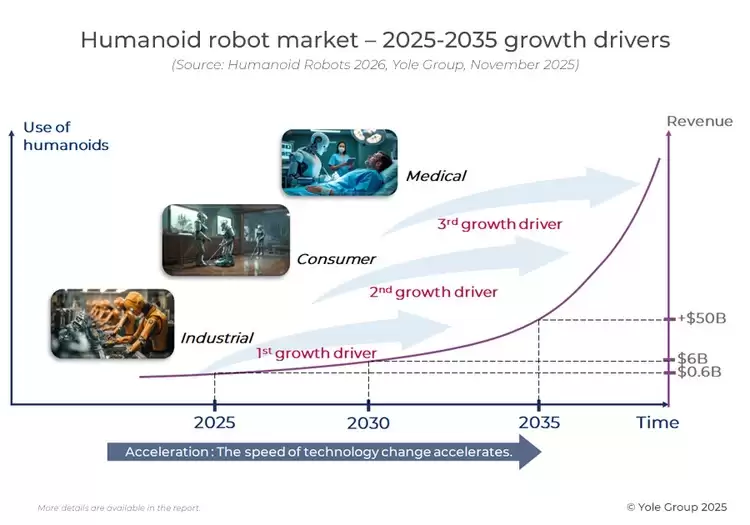

先看一组数据。Yole预测,到2035年,全球人形机器人市场规模将飙升至510亿美元,年复合增长率高达55%。这个增速,放在任何一个行业都算得上“高增长”。更值得关注的是,未来五年,工业领域将是第一个打开局面的应用场景,增长空间非常可观。

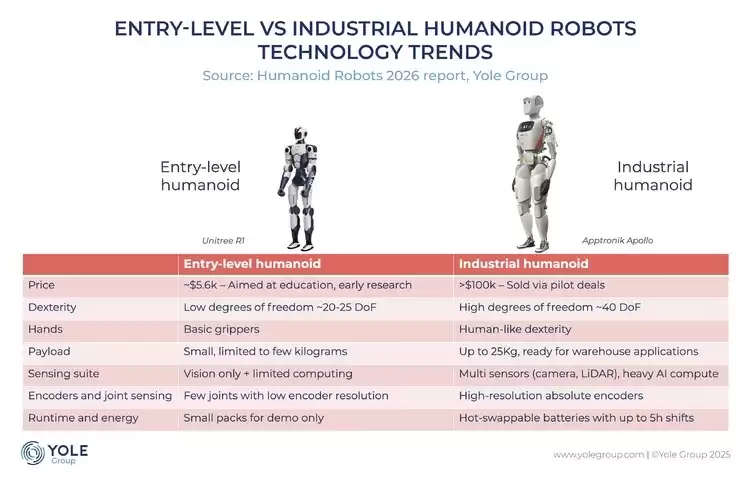

那么,为什么工业场景会成为突破口?报告里做了一个很直观的对比:入门级人形机器人和工业级人形机器人,在成本、性能、复杂度和目标应用场景上差异巨大。而其中最关键的分水岭,就是传感器套件——它直接决定了机器人的“智能”水平和实际价值。工业级人形机器人通过融合多传感器和强大的AI算力,能在复杂环境中执行高精度、高可靠性的任务,这才是它真正能走进工厂、干活的底气。

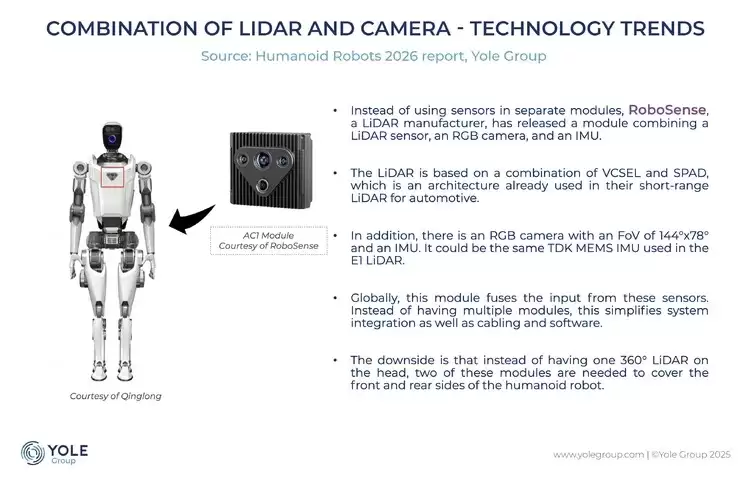

报告里重点提到的RoboSense“机器人之眼”AC1,就是这个趋势的代表。Yole Group认为,相比多个独立感知模块拼在一起,AC1这种硬件级集成方案——把激光雷达、RGB相机和IMU做到一个模块里——不仅简化了系统集成,在软件适配、布线等方面也明显更简洁、更高效。

AC1是RoboSense机器人视觉新品类Active Camera的首款产品。今年年初,他们推出了这个“机器人之眼”以及配套的AI-Ready生态,目标就是提供一套碘伏性的机器人感知开发一站式解决方案。和传统多传感器融合不同,AC1从硬件底层就把多个传感器的信息集成在一起,确保深度、图像、运动姿态实现时空同步。这样一来,在保证性能的同时,机器人感知构型彻底摆脱了“堆传感器”的老路子,进化成一种简洁高效、便于大规模量产的商用方案。

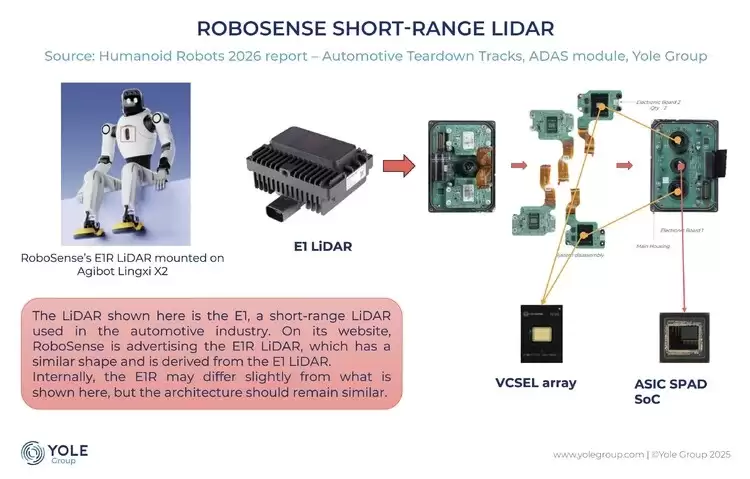

为了解读人形机器人的技术与成本演进,报告还拆解分析了RoboSense E平台数字化激光雷达的内部结构。它采用自研的SPAD-SoC和VCSEL芯片,取代了传统激光雷达里那些复杂的分立器件,实现了高度集成的先进数字化架构。全芯片化的固态设计,让E平台产品在性能和可靠性上实现了双重突破。报告里还同步展示了E1R部署在人形机器人胸前的搭载方案。

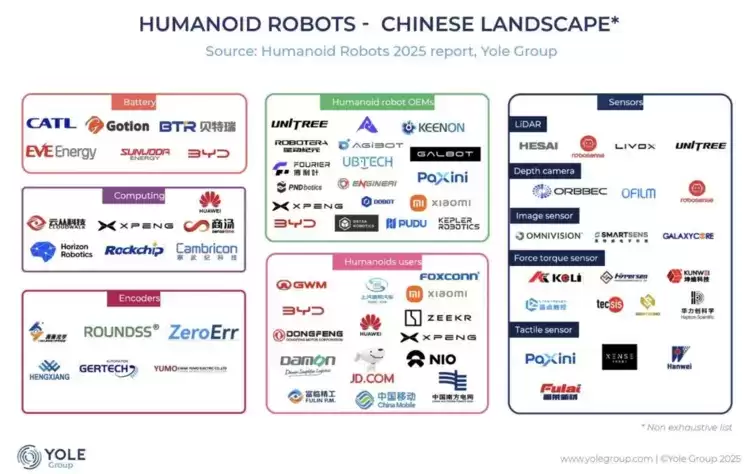

凭借芯片断代领先的优势,RoboSense接连推出重大创新,为机器人行业提供了持续领先的技术产品。在报告列举的中国人形机器人产业链核心企业中,RoboSense凭借数字化激光雷达和Active Camera产品方案,成为唯一一家能同时提供深度视觉、激光雷达等多样化感知产品的公司。

作为全球唯一拥有数字化产品车规量产能力的机器人公司,RoboSense有能力帮助人形机器人企业快速打通从验证到量产的通路,助力产品赢得关键市场窗口期。和生态伙伴一起推动具身智能产业的繁荣发展,这才是整个行业真正值得期待的方向。