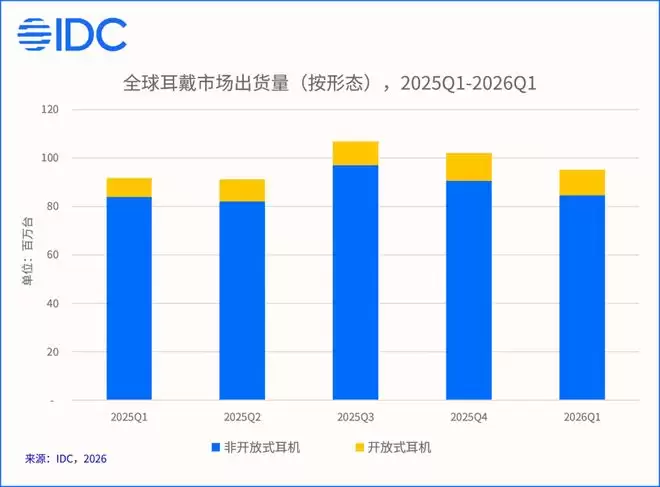

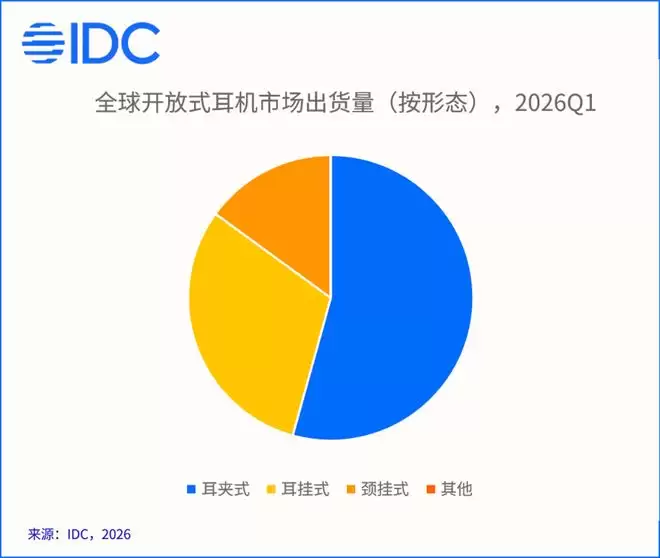

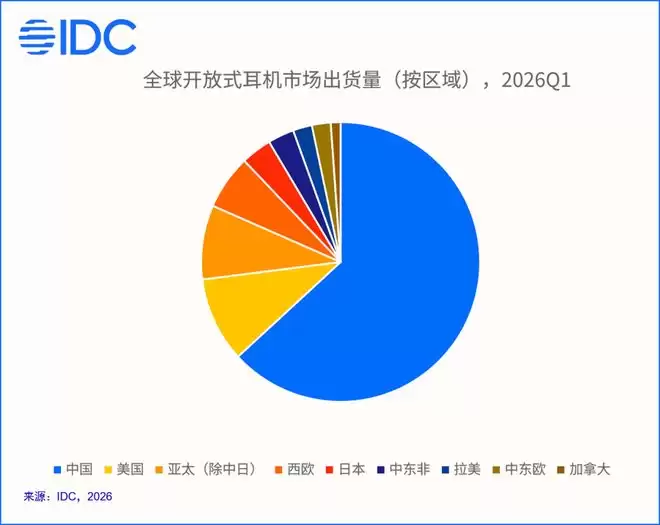

报告揭示了几项关键变化:在品类结构方面,耳夹式设计终于跨过了“半数门槛”,正式成为开放式耳机的主流形态。当前全球开放式耳机市场基本由中国厂商主导,但海外品牌也在加速布局,行业竞争激烈程度肉眼可见地升温。与此同时,AI技术正为市场注入全新活力——智能化将成为下一阶段各大品牌争夺的核心战场。

具体来看,2026年第一季度,耳夹式在开放式产品中的占比达到54.3%,同比份额增幅超过10个百分点——这一数字充分说明耳夹式已当之无愧地成为全球开放式耳机的主流形态。耳挂式虽然同比增长11.8%,但市场份额有所回落,目前头部品牌主要将其聚焦于运动细分场景,依靠佩戴稳定性赢得用户。而颈挂式作为开放式领域工业化最成熟的品类,依托骨传导技术深耕运动赛道,加上游泳等专属场景加持,市场地位十分稳固,同比增长11.9%,增速稳健。

从地域分布来看,中国是开放式耳机起步最早、市场规模最大的核心市场——2026年第一季度出货量占比超过六成。美国、亚太(不含中国和日本)以及西欧市场紧随其后,增长势头颇为亮眼。中国厂商凭借先发优势进行全球布局,完善的供应链和多元化的产品矩阵,正持续抢占全球市场份额。价格方面,市场主流阵地集中在50美元以下和100美元以上两个区间,分层竞争格局清晰可见。

再来聊聊AI这个热门话题。报告显示,部分中国厂商已把AI功能作为营销亮点推广,入门级产品主要对接第三方云端大模型,落地场景集中在实时翻译、会议纪要等办公需求上。但需要注意的是,这些功能目前仍需依赖手机App运行,并不具备端侧实时运算能力。真正优质的智能化体验,眼下仍集中在中高端产品线中。一些定位商务场景的厂商,开始搭配自研大模型与端侧处理芯片,将AI打造成核心竞争壁垒,而非可有可无的附加功能。

IDC认为,手机品牌凭借自有操作系统优势,正整合自研大模型与终端硬件,构建“系统+模型+硬件”一体化生态闭环。这种模式深度绑定用户使用习惯,能有效强化用户粘性与品牌忠诚度。当然,放眼全球市场,AI功能的整体渗透率仍有提升空间,品类智能化升级依然拥有相当广阔的发展前景。