简单说几个核心事实:2026年上半年,美国芯片股上演了一出令人瞩目的“暴涨大戏”。费城半导体指数在第二季度猛涨88%,创下该指数有史以来最佳季度表现;上半年整体涨幅更达到惊人的101%,极有可能成为自1999年互联网泡沫以来最靓丽的年度表现。但有意思的是,这场狂欢并非所有公司都搭上了快车——AI芯片的绝对龙头英伟达,上半年涨幅仅约7%,在指数中表现垫底,与板块整体火热形成强烈反差。

这轮芯片股暴走的底层逻辑,说白了就是市场全力押注AI基础设施支出将继续猛砸。从大盘对比就能看出端倪:纳斯达克100指数同期仅涨28%,标普500更是只有15%,与芯片板块相比完全是两个世界。

然而,就在大家准备开香槟庆祝时,市场突然给了个“下马威”。上周半导体指数单周狂跌7.9%,创下2025年4月以来最大回撤;这周一盘中一度暴跌3.2%,最后又奇迹般反弹收涨3.8%。这种过山车式的剧烈震荡,让投资者心里开始打鼓:这波涨势到底还能撑多久?

而英伟达的相对“掉队”,也从侧面反映出一个趋势:AI芯片的需求正在从一家独大,向更广泛的半导体公司扩散。现在所有人都在紧盯英伟达——它能否依靠即将推出的Vera Rubin硬件,重新夺回那个“非我莫属”的主导地位?这才是关键。

史上最佳季度:内存芯片领跑,涨幅令大盘望尘莫及

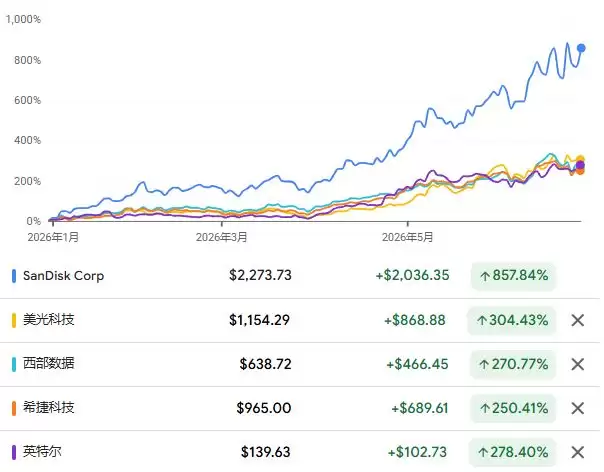

要说这波芯片股行情里谁是最大赢家,内存和存储板块绝对抢尽风头。

闪迪今年一口气涨了857%,直接坐上标普500成分股涨幅第一的宝座;美光也不甘示弱,涨了300%,市值突破1万亿美元,成为美国本土最大的内存芯片制造商。西部数据、希捷科技,再加上长期低迷后终于迎来强势反弹的英特尔,这几家公司共同构成了涨幅榜的“前五名天团”。

Thornburg Investment Management的投资经理Sean Sun对此说得十分直白:“投资者现在就是追着半导体行业的瓶颈跑。眼下,这个瓶颈恰好落在内存板块身上,对英特尔以代工业务复苏也算是个好消息。”与此同时,韩国内存巨头海力士正计划在美国市场融资294亿美元,这进一步印证了资本正在全力押注内存赛道。

英伟达掉队:AI芯片需求分散,竞争格局生变

英伟达成了一轮行情里最引人瞩目的“掉队者”。

这听起来很反直觉——毕竟它是全球市值最高的公司,也是AI芯片的代名词。但截至周二,它今年涨幅仅约7%,在整个费城半导体指数里排名垫底。博通也好不到哪去,约7.9%的涨幅同样远远落后于板块平均水平。

仔细分析核心原因:过去AI芯片的天量支出几乎全部集中于英伟达一家,但现在这笔钱正在逐渐分散到更广泛的半导体公司。竞争对手不仅仅是AMD,还冒出了定制芯片设计商以及英特尔这样的CPU专家。这个战场正在全面扩大。

Sean Sun对此的判断是:“英伟达和博通正在遭遇那些瓶颈,它们不再像以前那样属于高弹性品种。我承认它们仍然会表现不错,但现在投资者想要的,是对最强主题更大的弹性敞口。”翻译一下就是:大家觉得单纯抱紧英伟达,可能不如买整个板块更划算。

市场目前的焦点,全都落在英伟达的下一代Vera Rubin硬件上。这款产品能否建立足够显著的性能优势,让它重新成为AI基础设施的唯一首选?不过,根据《巴伦周刊》的分析,即便是技术上真的闪亮登场,大型科技公司也未必愿意过度依赖单一供应商。毕竟,当股东们开始紧盯高得吓人的资本支出报表时,分散采购可能才是更稳妥的生存策略。

UBS Global Wealth Management的首席投资官Mark Haefele在研报中也坦言:“超大规模云厂商这个月的股价下跌,表明股东要求他们证明巨额支出合理性的压力正在上升。我们必须承认,资本支出增速放缓的风险正在边际上升。”

估值分化:英伟达创近年新低,部分个股严重透支

整个板块的估值确实已经明显偏高,但内部分化极端严重。

费城半导体指数当前的市盈率约为26倍预期盈利,远高于10年均值19倍,接近2024年创下的30倍高点。作为对比,纳斯达克100是23倍,标普500是20倍。

板块内部,ARM Holdings Plc的12个月远期市盈率已经飙到140倍以上,英特尔大约100倍。按照传统估值标准,这些都属于严重透支。

但英伟达却站在另一个极端——它的远期市盈率只有约18倍,这是2018年以来的最低水平,远远低于其10年均值36倍。而美光的远期市盈率更是只有大约8倍。华尔街有些声音把这解读为营收和利润已见顶的预警信号,意味着市场担心它们的好日子可能快到头了。

但有意思的是,Bloomberg Intelligence的数据显示,分析师们对芯片股的前景反而越来越乐观。他们预计2027年行业盈利将增长49%(4月时仅预期35%),营收增速也从29%上调至37%。这个增长预期,碾压标普500整体盈利17%和营收7.4%的目标。

波动加剧:散户涌入与对冲基金撤退并存

亮眼的涨幅背后,芯片股的波动性同样创下历史纪录。

根据彭博报道,追踪半导体ETF未来波动率的Cboe半导体ETF波动率指数,今年以来已经上涨83%。如果这个涨幅维持到年底,将创下该指数有史以来的最大年度涨幅。目前这个指数已飙升至2025年4月特朗普关税冲击市场以来的最高水平。

本月以来,费城半导体指数几乎每天都在上演“要么大涨要么大跌”的极端场面。单日最大涨幅到过7.9%,也摔过10%以上的极端行情。更危险的是,据高盛的大宗经纪业务数据,对冲基金正在以十年来最快的速度抛售科技、媒体和电信类股票,而散户投资者却在大举涌入。这种持仓结构的变迁,无疑是放大价格波动的“增压器”。

Cantor Fitzgerald的高级董事总经理兼科技分析师CJ Muse总结得很到位:“投资者结构正在发生新变化,这本身就在加剧波动。与此同时,几乎每周都有新的AI能力白皮书冒出来。我们接下来会在一段高度波动的市场里待一阵子。”

他同时指出,市场当前最大的担忧倒不是AI有没有前途,而是那些超大规模云厂商(微软、亚马逊、Alphabet、Meta)能否在2026年之后维持并继续扩大它们的天价资本支出。不过他认为,这场“烧钱潮”不会那么快结束。至少目前,这几家巨头的支出计划依然激进得毫无收手的意思。但话说回来,谁又能说得准呢?