货架电商回归,正在成为电商大促的新常态。这个判断并非空xue来风——日前,中新经纬研究院发布的一项消费调查问卷显示,在618大促中,有60%的消费者最终选择了京东、淘宝/天猫这类传统货架电商,而选择直播电商的比例仅为10%。

有意思的是,不仅是消费者在做这样的选择,品牌方也在悄悄回流。

三只松鼠直接解散了达人直播团队,并终止了与所有头部主播的合作;泡泡玛特在年度财报中明确表示,要重点强化京东旗舰店的精细化差异化运营;蓝月亮——这个连续16年蝉联洗衣液品类第一的品牌——今年3月与京东签下了三年五十亿的战略合作,把高端产品至尊“浓缩+”生物科技洗衣液的核心阵地就放在了京东。这些动作背后,释放的信号其实很一致。

中新经纬研究院、国家广告研究院、浪潮卓数联合发布的《618消费洞察报告(2026)》也给出了同样的结论:货架电商已经成为大促的主阵地,而直播电商因高成本、高波动和高退货率,正在被重新审视。可以说,大促重点回归货架电商,是大势所趋。

为什么会有这样的转向?直播电商的逻辑是快速积累用户注意力,完成即时转化;但想要真正沉淀流量、形成复购,最终还是得靠货架电商。所以,根本不存在直播电商对货架电商的碘伏——二者在战略层面殊途同归。你留意到没有,抖音、快手这些平台其实也在大力建设自己的货架场,比如抖音商城,就是这个思路。

背后的原因并不复杂。在营销学理论中,渠道建设从来就是营销实践的关键要素。货架电商和直播电商之间的竞争与博弈,本质上是一次数字渠道的精细化重构。这种精细调整,必然带来差异化的结果。

比如,抖音、快手的底色是社交、是娱乐;而京东、淘宝的底色就是消费。这决定了它们会形成不同的风格、不同的调整方向、不同的发展特质。对消费者来说,不同购买需求会在不同平台上获得满足,选择空间和满足方式也会不断多元化。

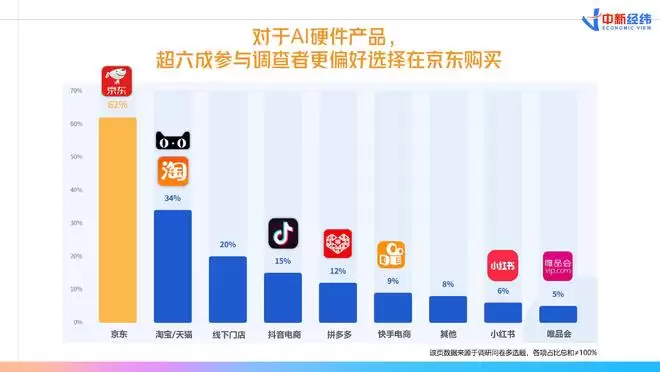

调查数据也印证了这一点:关于“会选择在哪些渠道购买AI硬件类产品”,有62%的被调查者选择了京东。这与其完善的售后机制有很大关系。

另一个值得注意的细节是,消费者对时间和精力这类成本的感知程度,其实差异很大。如果以购买为目标,看直播的时间就是成本;但如果以娱乐为目标,看直播的时间本身就是体验,不再是成本。所以,不同场景下,两种电商形态各有价值。

总体来看,电商未来的调整方向,还是会基于货架电商的底层逻辑来推进。但直播电商与货架电商并非零和博弈,而是“协同互补”——它们分别满足消费者在不同场景下的需求。这才是电商格局下一步的关键所在。