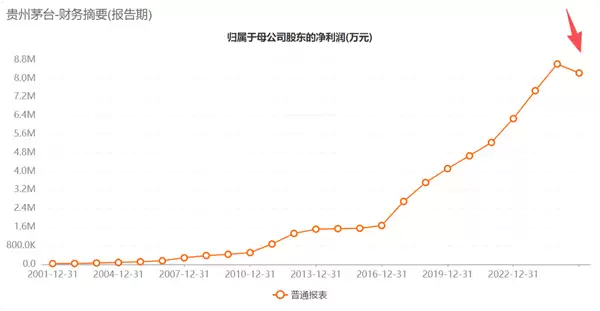

贵州茅台公布了一份令市场颇感意外的成绩单。作为上市25年的企业,茅台首次在年度净利润上出现负增长。

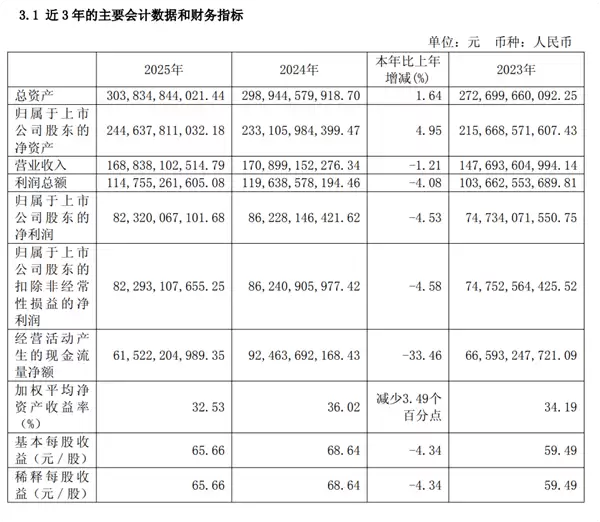

2025年全年数据显示,贵州茅台营业收入为1688.38亿元,较上年同期下降1.21%;归属于上市公司股东的净利润录得823.20亿元,同比下滑4.53%。对于这家自2001年上市以来业绩始终稳步攀升的龙头企业来说,这一数字的分量不言而喻。

从单季度表现看,情况同样不容乐观。第四季度净利润为176.93亿元,相较第三季度的192.24亿元,环比下滑7%。更关键的是,这一业绩与市场此前普遍预期的256.24亿元存在较大差距——四季度的实际表现显然未能达到外界预期。

为何业绩会掉头向下?根源在于白酒行业正处在深度调整期。整体消费场景与需求结构均发生显著变化,茅台为了稳定价格体系并规范渠道策略,主动调整了供货节奏。叠加渠道库存压力,多重因素共振,短期业绩自然受到冲击。并非茅台的基本盘出现大问题,而是市场倒逼企业进行“局部调整”以释放压力。

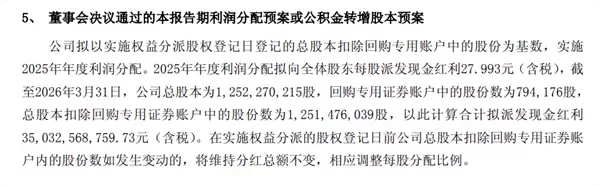

值得关注的是,尽管营收和利润未见增长,茅台在分红方面却毫不手软。按照计划,公司拟向全体股东每股派现27.993元,合计派现金额超过350亿元。其现金流与基本面依然十分扎实。

作为A股市场的标志性企业,茅台此次业绩拐点的意义远超自身。它标志着白酒行业已正式从高速增长阶段切换至存量竞争轨道。未来的赛道上,唯有真正依托真实消费与长期健康发展模式的企业,才能走得更远。