摩根士丹利已将电力供应列为AI基础设施建设的核心瓶颈,这绝非细枝末节。首席固定收益策略师Vishwanath Tirupattur坦言:“这些制约因素并非外围摩擦,而是决定整个AI基础设施能否顺利推进的关键。”其中最棘手的环节,恰恰位于数据中心的上游——电力系统。

这意味着,仅仅盯着数据中心投资计划已远不够用。即便一个项目土地、服务器和资金全部到位,如果当地缺乏足够的发电能力、输电网络或关键电力设备,建设节奏依然会被严重拖慢。说白了,电力这个“卡口”一旦不通,其他一切都无从谈起。

128周变压器交期,直接拖累数据中心投产时间

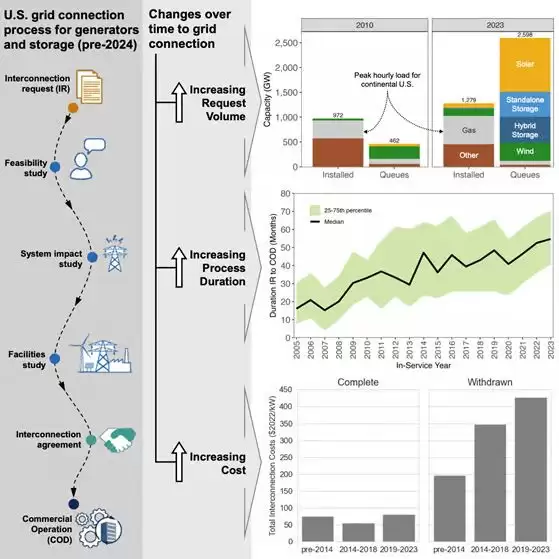

电力系统扩张的速度远慢于数据中心建设。输电网络、关键设备供应链均需更长的建设周期。数据中心可以通过资本开支计划快速上量,但电网和设备交付无法按同样速度复制。数据最能说明问题:电力变压器平均交付周期已拉长至128周,发电机升压变压器更是高达144周。回想疫情前,这类设备的正常交期仅为12到16周——这不是小幅延期,而是从几个月变成了两年多。对于AI数据中心而言,变压器绝非可有可无的配件,没有这些设备,发出来的电根本无法接入和使用,机房也无法按计划释放算力。

并网排队比建项目更难等,电力“到达电网”才算真正可用

另一个重大瓶颈在于并网环节。2025年初,美国并网积压规模已超过已安装电力容量的2倍。这里所说的积压,指新建能源项目从建设完成到真正接入电网之间的漫长等待。这就像你建好一座发电厂,但电网的“门”尚未开启,电力根本送不出去。这对AI基础设施尤为关键:数据中心需要的不是抽象意义上的“有电”,而是特定地点、特定时间、满足特定稳定性的可接入电力。发电项目若未能并网,电力就无法转化为数据中心的可用供给。正因如此,选址路径正在发生根本变化——开发商开始优先选择电力更容易获得的地点,并探索将发电与计算设施布置得更近的方案。换句话说,选址逻辑已从“哪里适合建机房”转变为“哪里有足够快、足够稳、足够便宜的电”。

AI与能源的融资边界正在加速融合

电力成为路障后,AI基础设施与能源资产的融资需求开始走向合并。“离网”电力方案正在进入AI建设框架,涉及燃料电池、燃气轮机、储能等多种技术。投资级和高收益债市场中已有部分交易体现了这种融合趋势。AI公司不再单纯等待公用事业公司投资电力资产,而是直接收购、签约或融资相关资产。这正在改变资本市场看待AI基础设施的方式。以往,数据中心、云计算、电力、公用事业可能被划入不同的资金池定价。如今,算力扩张要求这些资金池深度咬合:谁能更快拿到电,谁就能更接近可投产的算力。可以说,AI公司与能源公司之间的资产隔离墙正在被推倒。

电力之外,电工短缺、水资源与地方审批同样构成制约

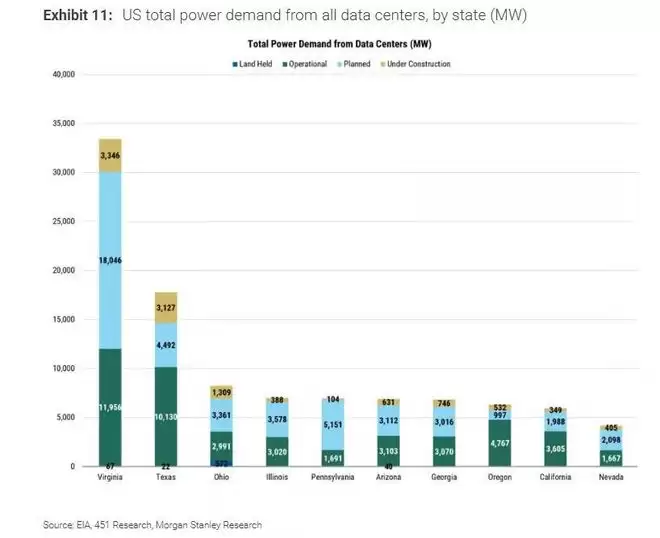

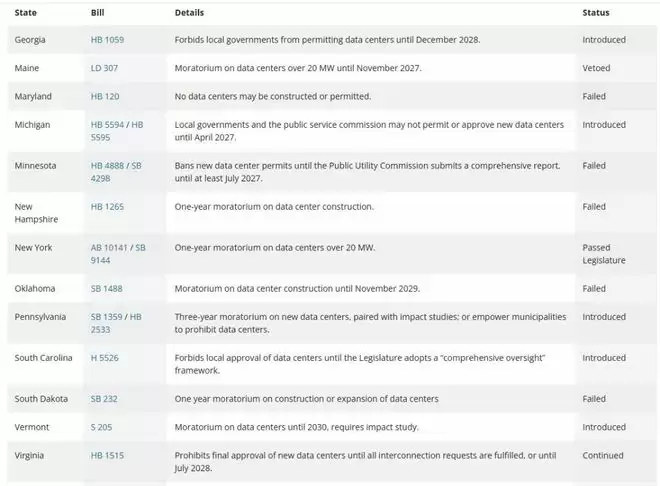

电力并非唯一约束条件。劳动力方面,美国未来十年预计短缺约30万名电工。更棘手的是,现有电工队伍中超过五分之一年龄已在55岁及以上,接近退休。电力基础设施扩张需要大量人员来安装、维护、改造,劳动力缺口将直接影响项目交付。水资源也在成为限制因素。S&P分析显示,全球43%的数据中心位于高水资源压力地区。数据中心冷却离不开水或替代冷却方案,如果新增建设继续集中在这些区域,可持续扩张将面临更多质疑。政策层面的阻力同样在增加:纽约州已有草案拟暂停新的数据中心项目;得州州长Abbott近期要求监管机构确保新增数据中心需求不会推高其他用户成本;更多项目在地方层面遭到否决。更广泛地看,美国已有14个州的立法机构正在考虑某种形式的数据中心暂停措施。对数据中心而言,电力成本、居民用电价格、用水压力和地方审批,正在被捆绑在一起。

算力供给或难跟上需求,稀缺性将重塑定价权

这些约束共同指向一个结果:算力供给未必能按当前需求曲线同步增长。如果数据中心建设慢于预期,市场看到的将不再是单纯的资本开支扩张,而是供需错配。电力、并网、设备、人力、水资源和审批——每一项都可能把项目向后推迟。在这种环境下,拥有规模化、可靠算力的一方,将获得更强的定价能力。业界有个说法:这类玩家正在成为“算力商人”。核心不是谁宣布了更多资本开支,而是谁真正拥有可交付、可稳定运行的算力。需求端目前仍显得相对不敏感,尤其是在企业应用场景。更高的算力价格未必会显著拖慢企业采用AI的速度;相反,用量可能向更高价值的应用集中,因为这些应用即便在算力价格较高时,经济账依然说得通。简而言之,谁能真正拿出可交付的算力,谁就能拿到定价权。