先看一组数据。据 NIQ GfK 全球市场调研显示,2026年第一季度,全球电视市场的表现呈现出“反常”态势:销量微降0.7%,但以美元计价的营收却逆势增长3.8%。

量跌额涨的背后,核心推动力来自中国品牌在海外市场的强势突围。其销售额同比增长28%,增速是其他国家的14倍,全球市场份额已攀升至约20%。从这个角度看,中国彩电企业“卖全球”的机会,主要集中于三大方向。

第一,市场机会不在国内,而在拉美、中东非与东欧

受国内以旧换新政策退坡影响,一季度中国市场销量大跌16%。但与此同时,拉美、中东和非洲、东欧市场分别实现了15%、8%、5%的销售额增长。中国品牌在这三大区域的增速远超行业均值:中东非增长37%,中东欧增长35%。这些地区消费活力强、大屏电视普及率低、本土品牌竞争力较弱,正是中国电视企业出海的“蓝海市场”。

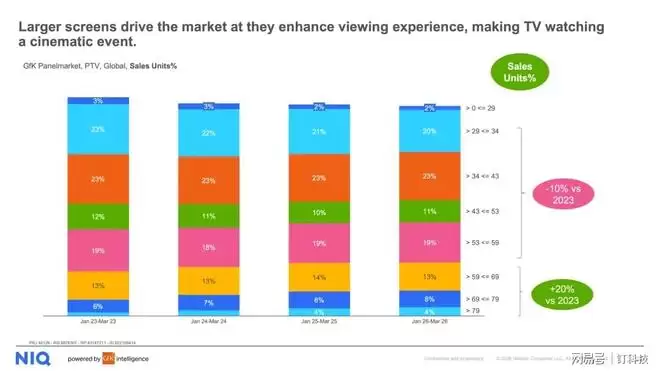

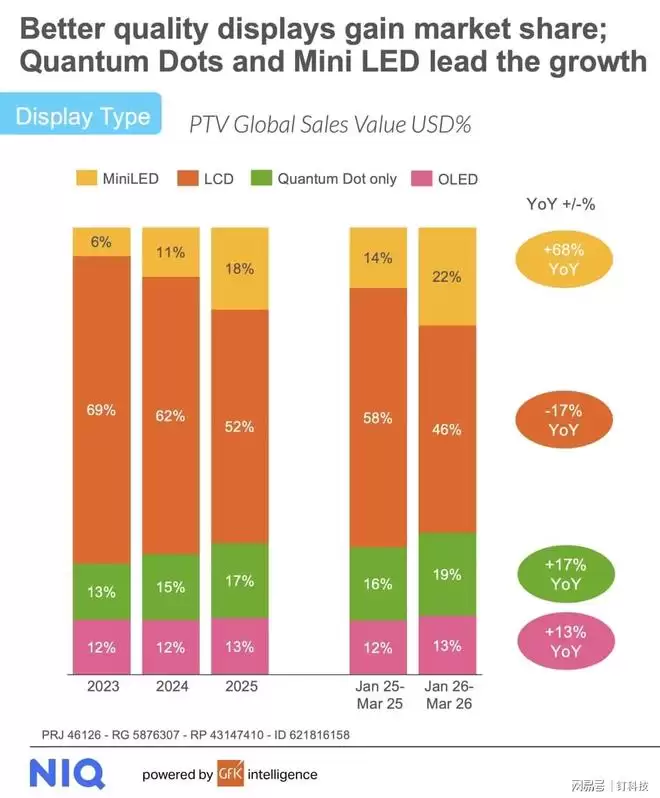

第二,产品机会不在小尺寸,而在65英寸以上的大屏与Mini LED

数据显示,一季度59英寸以上大屏电视销量同比增长20%,而65英寸及以上机型贡献了中国品牌海外80%的销售额增量。更值得关注的是,Mini LED电视全球销售额同比暴涨68%,量子点和OLED也分别增长17%和13%。高端化、大尺寸不再是“点缀”,而是真正的增长引擎。中国企业在Mini LED等领域的供应链与成本优势,正在加速转化为全球市场份额的提升。

第三,营销策略的核心不是技术炫技,而是价格竞争力

NIQ GfK调研指出,79%的消费者选购电视时首要考虑价格,性价比的优先级远超画质或附加功能。此外,设备损坏替换已成为第一换新动因,主动升级意愿持续低迷。这意味着,高性价比产品才是撬动刚需换新的关键。中国品牌恰好在这一点上具备先天优势——既能将大尺寸Mini LED电视做到外资品牌一半的价格,又能保障渠道建设与售后服务落地。

综合来看,全球电视市场正进入“存量替换+高端分化”的双轨时代。世界杯等赛事带来的短期拉动虽可期待,但长期增长仍需依赖自然更替。对于中国彩电企业而言,抓住拉美、中东非、东欧的市场红利,重点布局65英寸以上大屏及Mini LED产品,并持续强化性价比能力,才是实现“卖全球”目标的可行路径。