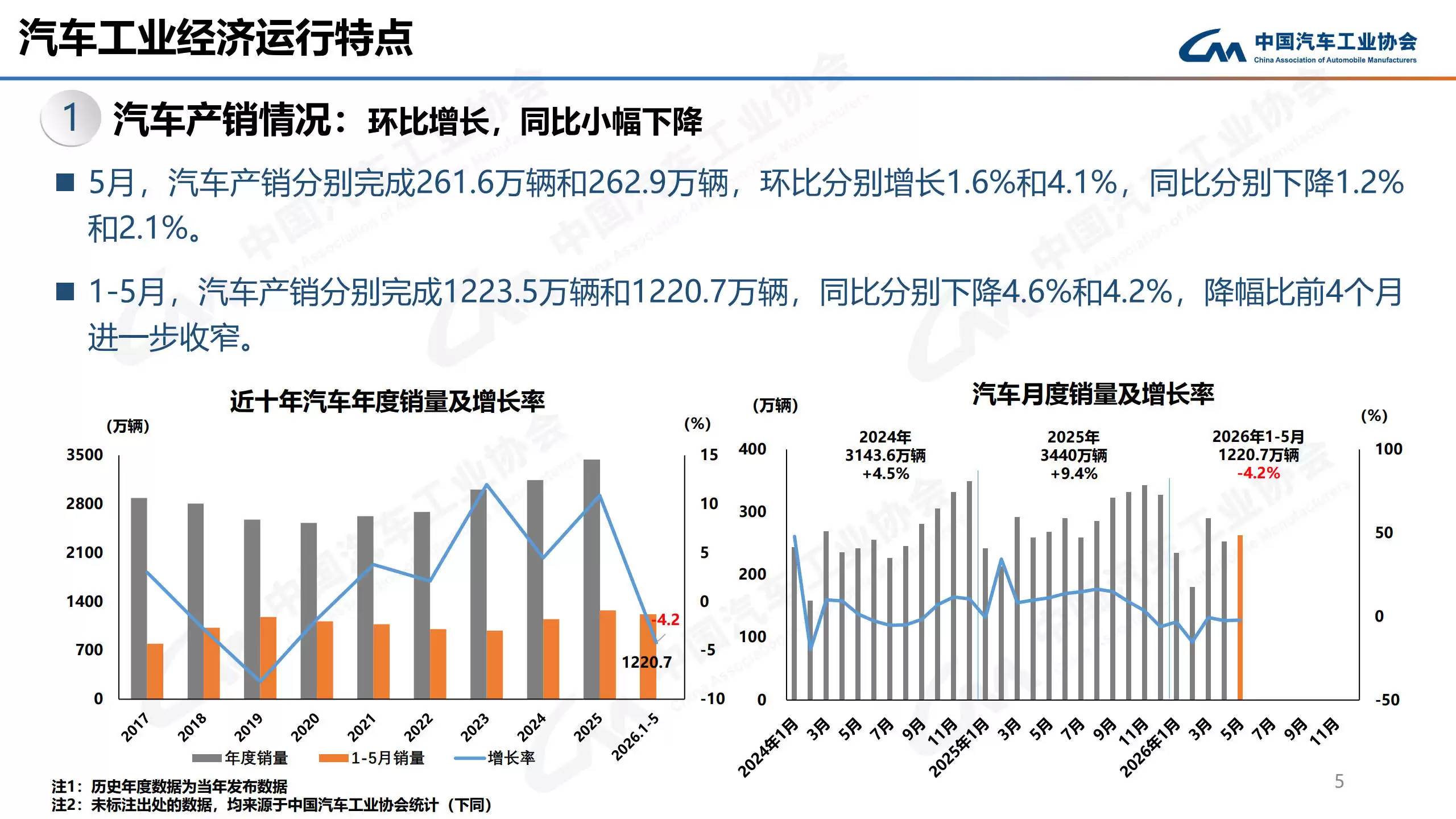

先聊几个关键数据。中国汽车工业协会最新发布的5月份运行数据,透露出相当明确的信号:整体市场正经历一轮结构性调整,但几个关键赛道依然保持着足够强劲的发展动能。

乘用车销量同比小幅下滑,商用车却继续上扬,新能源车板块则呈现出清晰的企稳回升迹象。受多重因素叠加影响,国内汽车市场同比降幅达到两位数——这种阵痛谁都看得见。但另一面,出口业务延续了高增长态势,已成为支撑行业大盘最重要的引擎之一。

看细分市场,乘用车这边就很有意思。5月份SUV车型产销同比增幅均超过10%,交叉型乘用车产量小幅下滑但销量略有增长,其余两类乘用车的产销则出现了两位数的下降。从累计数据看,1-5月乘用车整体产销同比下降约6%,但出口量同比暴涨近七成,达到352.8万辆。中国品牌的市场占有率也在持续走高——5月份单月销量占比冲到75%,比去年同期高出6个百分点。其中,SUV和MPV的占比分别达到78.2%和77.1%,基本已站稳脚跟。

聊完整体,咱们把目光投向新能源汽车。5月份的数据可谓非常抢眼:产销分别完成155.4万辆和149.6万辆,同比增幅均达到两位数,市场渗透率更是直接拉高到56.9%。纯电动车维持着两位数的增长,插电式混合动力车的产量增幅也超过10%。前5个月累计产销量突破580万辆,同比增长约3%,市场占有率逼近48%。不过,需要留意的是,燃料电池汽车产销出现大幅下滑,成为整个新能源板块中唯一负增长的子类。

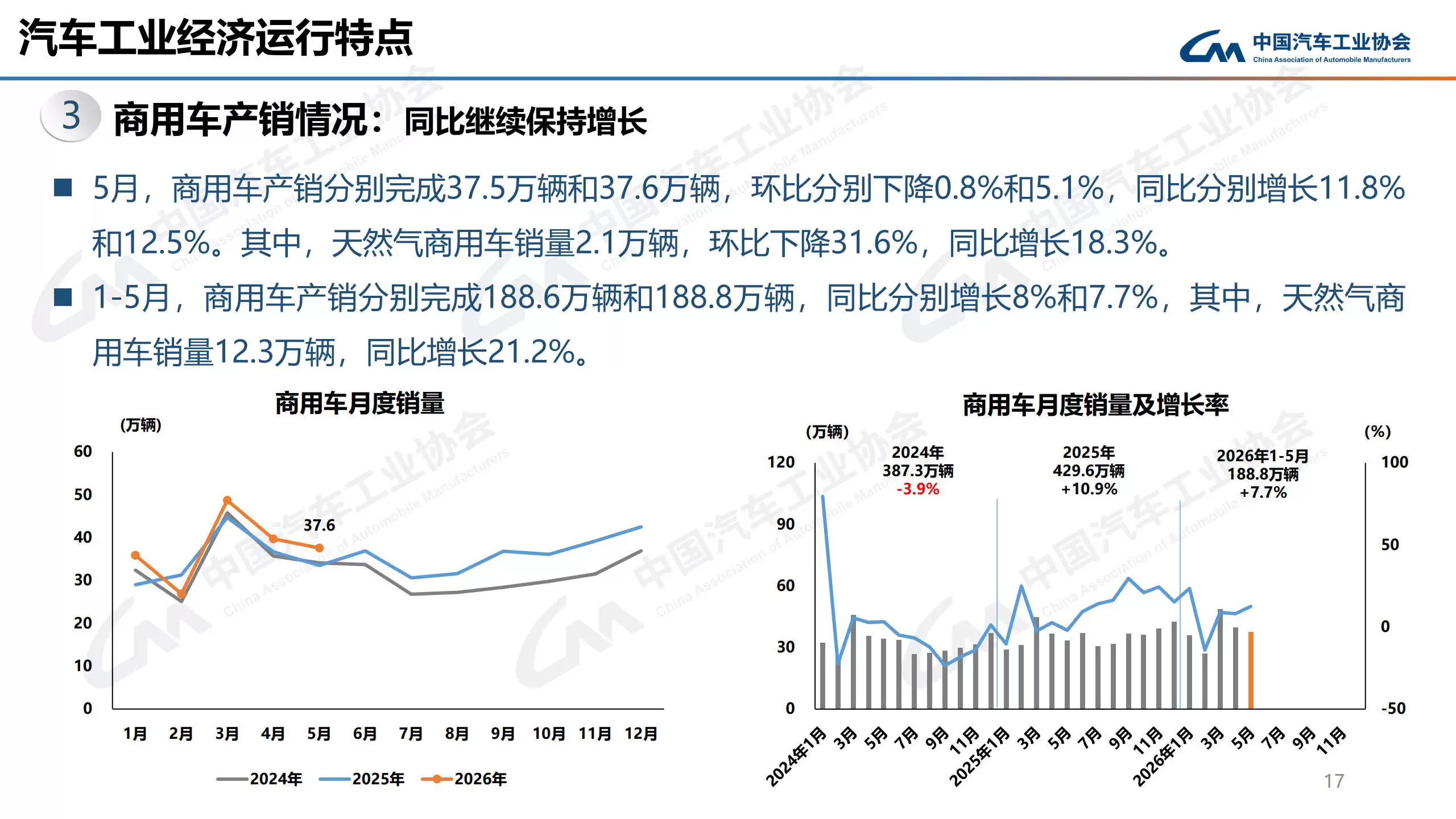

商用车这边,复苏势头较为扎实。5月份产销同比增幅均超过11%。在货车细分领域里,重型和中型货车产销保持增长,微型货车则出现较明显下滑;客车一侧,中型客车呈现产销两旺局面,大型客车的产销量有所回落。累计到前5个月,商用车产销同比增长约8%,其中货车产量微增、销量微降,客车各细分品类则都实现了不同程度增长。

来看企业层面的数据,更能感受到竞争的激烈程度。1-5月,轿车销量排名前十的企业合计拿走了67.4%的市场份额,但真正实现同比增长的只有上汽股份和特斯拉。SUV领域,前十企业的市场份额为66.2%,比亚迪、长安等四家企业的销量出现下滑。MPV市场集中度更高,前十企业占据81%的份额,长城、吉利等企业反而实现了逆势增长。这些数据背后折射出的信号很清晰:市场竞争格局正在发生深刻变化,头部企业的分化趋势正在加速。