在金融市场中,一份研究报告时常能引发剧烈震荡,而此次焦点则集中在英伟达的供应链议题上。事件的起因,源于研究机构SemiAnalysis发布了一份关于英伟达800V直流电源机柜与CPO技术的深度分析报告,该报告直接导致美股光通信板块承受压力。随后,摩根士丹利的大中华区硬件与半导体团队迅速给出了自己的专业分析与判断。

在CPO(共封装光学)技术方面,摩根士丹利的结论与SemiAnalysis基本一致。然而,在备受市场关注的800V直流电源时间表上,两大机构的立场却截然不同。据相关报道,英伟达方面已经否认了有关技术延迟的传闻。那么,市场各方观点的分歧究竟在哪里?

CPO技术:短期面临压力,长期发展逻辑不变

摩根士丹利在6月10日发布的报告中,对CPO技术的近期放量节奏进行了系统性测算。其核心结论指出:2027年全球光引擎出货量预计仅为600万至700万台。这一数字与市场普遍预期的2000万至3000万台之间,存在显著的预期落差。

出货量为何如此之低?主要瓶颈在于制造环节。尽管台积电计划在2027年第一季度将光子集成电路(PIC)的月产能提升至1万片,但系统集成芯片(SoIC)的良率目前仅有50%到60%,而下游组装的良率则更低,仅为20%至50%。两大环节的良率问题叠加,出货规模自然受到大幅压缩。

摩根士丹利认为,这一预期差的确认,将导致CPO板块的短期市场情绪持续承压。从2026年到2028年,整个行业将处于一个过渡期,期间可插拔光模块、CPO/NPO光学方案与铜互连方案将共存。CPO技术要实现大规模渗透,仍需等待更长时间。

然而,短期情绪是一方面,长期逻辑则是另一方面。尽管短期面临压力,摩根士丹利依然维持了对台积电等核心CPO相关标的的增持评级。他们的判断十分清晰:真正的爆发式增长预计将从2028年开始启动。

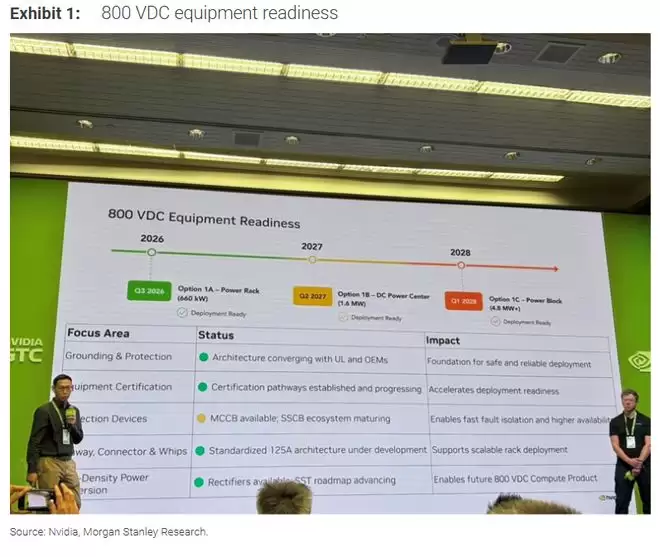

800V直流电源:供应链调研结论与SemiAnalysis口径存在差异

在800V直流电源架构这一关键议题上,摩根士丹利的态度则更为明确。报告指出,英伟达在GTC大会上表示,其800V研发工作仍在稳步推进,电源机柜计划于2026年第三季度实现“量产就绪”。这里需要厘清一个概念:“量产就绪”与“大规模出货”是两个不同的发展阶段。因此,SemiAnalysis所指的“大规模出货推迟到2028年”,在表述上并非完全矛盾。

报告中还包含一项值得关注的增量信息:台达电子很可能是首家实现独立800V直流电源机柜量产的厂商,预计将在2026年第四季度向某北美头部超大规模云厂商交付首批产品。但摩根士丹利也提醒,初期出货规模有限,相关的保护器件研发、UL认证以及行业安全标准的建立,均需要一定的时间周期。

两份报告之间真正的实质性分歧,主要体现在±400V直流方案的发展方向上。SemiAnalysis认为±400V方案将按计划推进,继续服务于云厂商自有的ASIC部署,并与800V方案长期并行。而摩根士丹利基于供应链调研则发现,各大云厂商的研发重心已全面转向800V技术路线。这一分歧将导致一个直接后果:针对同一批云厂商、同一个部署窗口,这两种判断很难同时成立,而这将直接影响电源供应链的格局以及各供应商的市场卡位。

市场影响:认清预期差,等待关键验证节点

SemiAnalysis报告所引发的这轮市场下跌,本质上反映了市场对AI基础设施中两条关键技术路线放量节奏的高度敏感性。摩根士丹利的回应,在一定程度上为800V相关标的提供了支撑。然而,CPO方向上的预期差则意味着,相关板块的短期市场情绪很难快速恢复。

展望未来,有三个关键节点值得持续跟踪与验证:

第一,台达电子在2026年第四季度的首批800V电源机柜能否如期出货,以及具体的交付对象是谁。

第二,到年底时,±400V sidecar订单能否最终落地,以及会落到哪家供应商手中。这将是检验两种技术路线判断孰是孰非的直接证据。

第三,英伟达下一次公开发声时,针对800V以及Rubin Ultra/Kyber产品代际时间表的最新官方表态。

在信息存在分歧的当前环境下,订单的实际落地情况与认证的推进进度,才是判断两条技术路线真实发展节奏的最终依据。