国内空调市场的竞争已进入白热化阶段,用“愈演愈烈”来形容毫不为过。来自产业在线的一组数据清晰地揭示了现状:经过多年的高速普及,中国家用空调的户均保有量已达到1.62台。这意味着什么?市场需求已基本逼近饱和状态。

更令人无奈的是,这一行业至今仍未摆脱“靠天吃饭”的困局。夏季高温来得早或晚,直接影响全年的销售业绩。价格战、渠道战与营销战轮番上演,利润空间被持续压缩。业内普遍认为,2026年国内空调市场大概率将继续承压下行。传统的增长模式已然失效,若继续在国内这片红海中“内卷”,前景确实不容乐观。

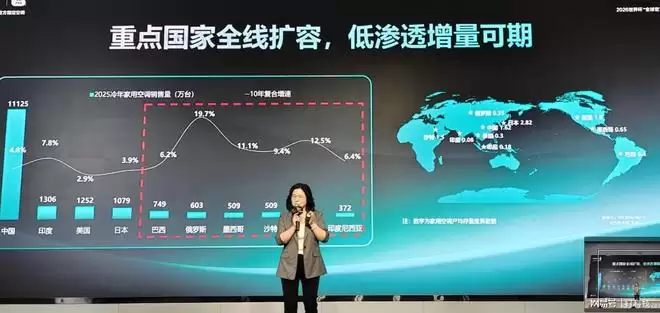

然而,当我们将视野转向海外市场,情况则截然不同——那里是一片渗透率极低的广阔蓝海。依然用数据说话:据产业在线统计,印度户均空调保有量仅为0.08台,印尼0.18台,泰国0.3台,墨西哥0.65台,巴西0.4台。与中国1.62台的保有量相比,差距是数量级的。这些国家要么人口基数庞大且气候炎热,要么正处于经济和城镇化快速上升期,市场潜力巨大。

以印度为例,每百户家庭仅拥有8台空调,这意味着未来数千万乃至上亿台的潜在增量空间。印尼、泰国、巴西的情况也颇为相似。一旦这些国家的收入水平和基础设施持续跟进,空调需求的集中爆发绝非空想。对于中国空调企业而言,将成熟的产能、供应链及渠道能力延伸至这些低渗透国家,完全有机会复刻当年国内市场的增长奇迹。

除了地理维度上的新市场,应用场景的拓展同样蕴含着巨大机遇。其中,最值得关注的当属数据中心散热带来的刚性需求。随着AI算力的爆发式增长,数据中心的发热密度急剧攀升,传统风冷方案已逐渐力不从心,液冷技术由此迈入高速发展期。

根据产业在线数据,2025年全球液冷市场规模已达到172亿元,同比增长40.2%。其中,数据中心液冷应用占比超过80%,而亚洲与北美洲合计占据了超过60%的市场份额。这一赛道不仅增长迅猛、附加值高,而且与空调企业的制冷技术积累高度契合。从家用红海切入高增长的工业市场,是一条非常理想的转型路径。

新市场与新场景,才是空调企业值得深耕的“长坡厚雪”

综合来看,空调行业若继续死守国内市场,沉迷于价格战与营销内耗,发展道路只会越走越窄。真正的突破口在于两个方向的转变:一是从高渗透的中国市场转向印度、印尼、泰国、墨西哥、巴西等低渗透国家,通过优质产品与本土化运营打开增量空间;二是从单一的家用场景转向数据中心液冷、商用暖通等新兴应用场景。唯有聚焦新市场与新场景,才能找到真正的“长坡厚雪”。