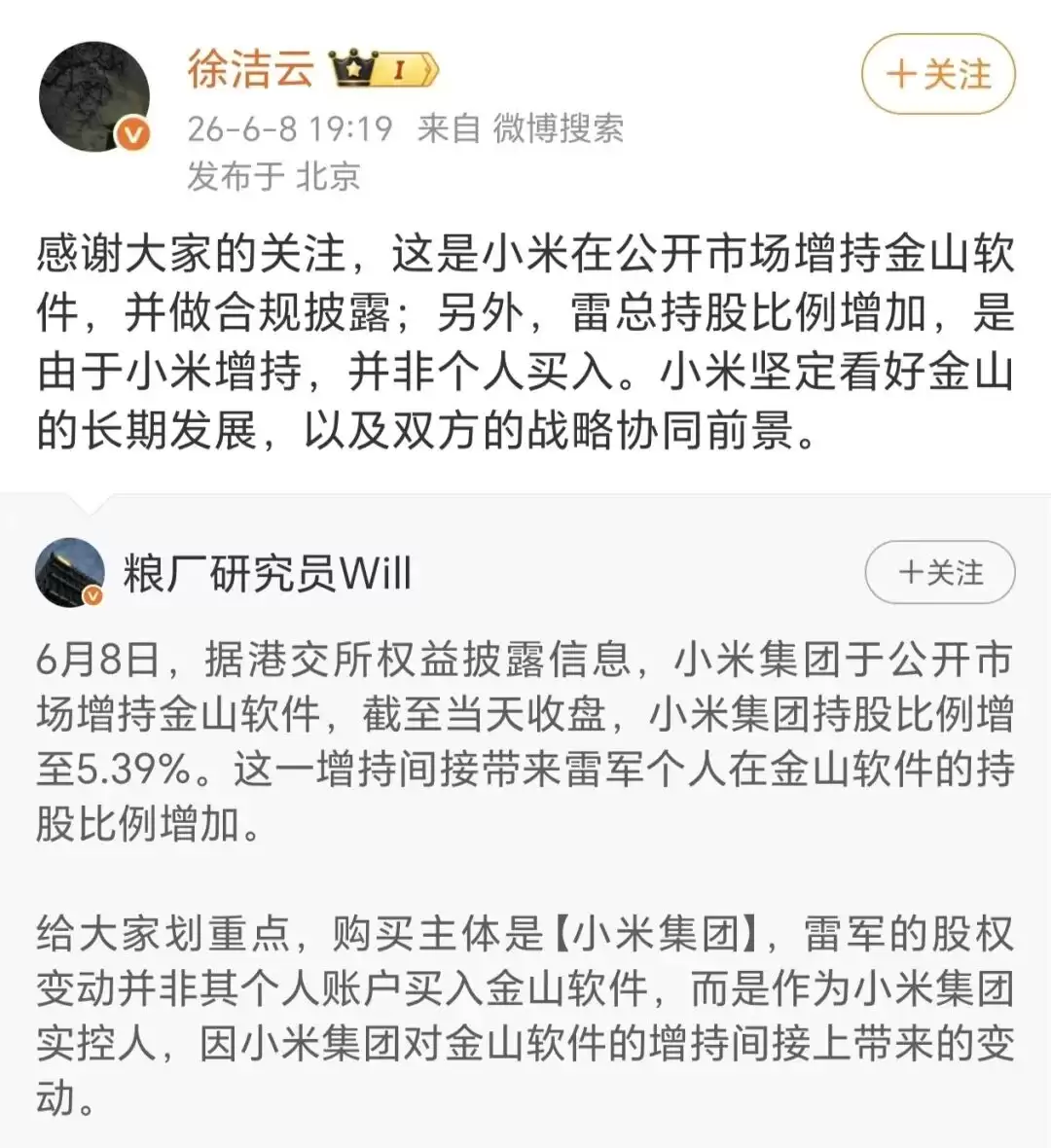

6月9日,金山软件(03888.HK)股价一度冲高超过5%,截至上午收盘报22.80元/股,涨幅2.8%,市值来到315.05亿元。市场对这一轮上涨的反应其实很直接——前一天港交所披露的信息显示,小米集团在公开市场增持了金山软件,持股比例升至5.39%。这波操作间接也让小米创始人雷军个人在金山软件的持股比例跟着水涨船高,数据显示,雷军持股增至约3.39亿股,有投票权股份百分率从24.12%提升到24.56%。

小米集团董事长特别助理、战略市场部副总经理徐洁云当晚就出来回应了:这是小米在公开市场增持,并进行合规披露;雷军持股比例增加是因为小米增持,并非个人买入。话里话外透着一股态度——小米坚定看好金山的长期发展,也看重双方战略协同的前景。说白了,这不是孤立的市场操作,而是集团层面的一次资源加码。

抛开股价层面的波动,金山软件本身的盈利底子其实挺扎实。5月27日的公告显示,今年一季度公司实现营收24.17亿元,同比增长3%;归母净利润10.91亿元,同比增长284%。这个利润增幅相当亮眼,背后离不开两大业务板块的结构性变化。

具体来看,办公软件及服务业务贡献了总收入的67%,收入16.13亿元,同比增长24%。增长动力来自WPS个人、WPS 365、WPS软件三大核心业务全线拉升。其中,WPS个人业务的稳健增长得益于AI能力的持续提升,直接推动了WPS AI的月活用户和付费转化率;WPS 365业务则靠AI与协作能力的迭代,再加上民营企业及地方国企客户的渗透越来越广、越来越深;WPS软件业务的增长则主要受信创需求的持续带动。可以这么说,AI已经不再是锦上添花的噱头,而是实实在在转化成了收入和付费率。

相比之下,网络游戏及其他业务一季度收入8.04亿元,同比下降22%,主要原因是一些现有游戏收入下滑,虽然有新游戏收入补充,但整体还是拖了后腿。这个板块的调整压力还在,但公司并没有放慢投入节奏。

值得注意的是,一季度研发成本达到9.42亿元,同比增长14%,原因很清楚:员工人数和AI相关投入都在增加。这反映出钱山在AI能力建设上的战略决心——不是小打小闹,而是真金白银往里砸。董事长雷军也公开表态:未来金山办公会持续深化AI能力布局,重点推进Agent产品落地,用WPS 365赋能智能办公场景,同时加快国际化进程;游戏业务则会继续强化核心研发投入,用AI赋能内容创作。两句话就把未来几年的主攻方向划清楚了。

回看2024年全年,金山软件实现收益96.83亿元,同比减少6%;但母公司拥有人应占溢利20.04亿元,同比增加29%。分业务看,办公软件及服务收益59.29亿元,增长16%;网络游戏及其他收益37.54亿元,下降28%。利润端的改善主要靠办公业务的盈利结构优化,游戏端的收索则是一道待解的题。

最后说一嘴公司的底色。金山软件始创于1988年,是国内最早的互联网软件企业之一,如今旗下主要业务线包括金山办公(WPS系列)、西山居(游戏研发)、金山世游(游戏运营)以及金山云(云计算)。2007年在香港主板上市,2011年全面转型移动互联网并实施“All-in”战略;2019年金山办公登陆科创板,2020年金山云在纳斯达克上市,2024年金山云又以介绍形式正式在港交所主板挂牌。三十多年的盘根错节,如今正借助AI和生态协同,迎来新一轮价值重估。