6月9日,乘联分会正式公布了5月国内厂商销量排名快报。这里分享几个核心洞察:当前市场仍处于深度调整期,不过新能源汽车的渗透率已悄然攀升至历史新高。在销量前十的车企中,零跑汽车同比增幅达48.3%,特斯拉中国同比增长22.5%,而其余八家车企则均呈现不同程度的下滑。

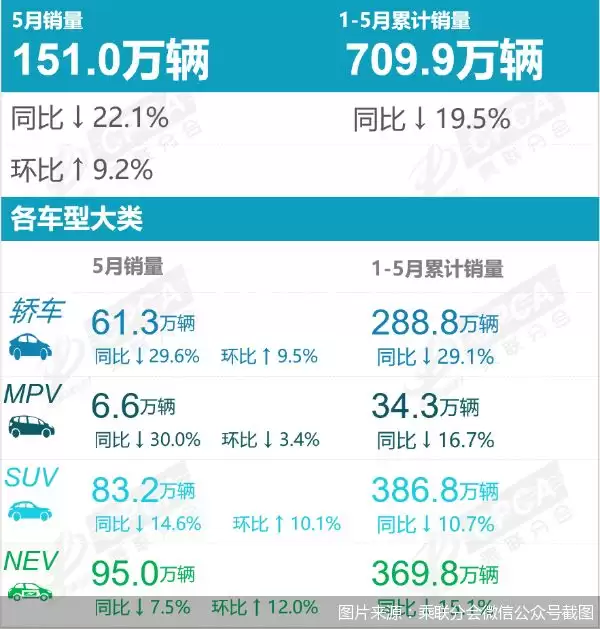

从总量来看,5月国内狭义乘用车零售销量为151万辆,同比下滑22.1%;1-5月累计销量达709.9万辆,同比下跌19.5%。数据清晰表明,市场仍处于底部盘整阶段。

但真正值得聚焦的指标是渗透率。5月新能源汽车在国内狭义乘用车零售市场的渗透率已达62.9%,较去年同期高出9.9个百分点,环比也提升了1.6个百分点。更直观的数据显示:自主品牌新能源渗透率为81.4%,豪华品牌为36.9%,主流合资品牌仅为14.5%。

乘联分会的评价十分精准——在存量竞争背景下,“油冷电热”已成为行业焦点。国内燃油车销量下滑的斜率相当陡峭,正是这一趋势将新能源渗透率推上了历史峰值。电动化替代的推进速度,确实超出了多数人的预期。

懂车帝发布的销量排行榜也印证了这一点。5月零售销量排名前十的车型,清一色都是新能源车——纯电、增程、插混各占一定比例,燃油车已彻底无缘榜单。而仅在两个月前,前十榜单中还保留了一款燃油车。这种变化节奏,值得深入思考。

产业观察人士的分析同样指向这一结论:中国狭义乘用车新能源渗透率持续攀升,是技术进步、政策引导和消费者环保意识增强的共同作用。智能化和使用成本方面的优势日益凸显,充电基础设施也在持续完善,市场转型自然不断提速。

出口领域,新能源汽车同样发挥着主力作用。5月乘用车出口总量为78.4万辆,同比增长75.1%;其中新能源乘用车出口42.4万辆,同比激增112.6%,环比增长4.4%,占乘用车出口总量的54.1%,较去年同期提升了9.5个百分点。

从动力类型来看,纯电动车依旧是出口主力,占新能源汽车出口的59.3%,插电混动占36.2%,增程式占4.4%。乘联分会判断:当中国新能源汽车企业在规模和技术上建立起双重优势后,产品出海便成为水到渠成之事,海外市场对其认可度也在不断上升。

值得关注的是海外工厂的布局情况。部分自主品牌的CKD(全散件组装)出口占比相当可观——长城汽车达到43.3%,上汽通用五菱为40.9%,上汽乘用车为10.5%。这种本地化组装模式,是品牌国际化能力的重要体现。

新能源汽车出口势头如此强劲,折射出中国汽车产业在全球电动化浪潮中的领先地位。行业普遍认为,未来新能源汽车的主导地位只会进一步强化,出口市场仍蕴含巨大潜力。中国新能源汽车凭借技术实力和性价比优势,正在全球版图上不断拓展市场份额。

最后,展望6月市场。乘联分会给出的判断是“环比回暖、同比承压”的弱复苏格局——市场依靠自身基本面缓慢修复,新能源乘用车渗透率大概率将稳定维持在60%以上。电动化进程持续加速,这正是支撑整个车市韧性的核心力量。