汽车行业的“涨价潮”正加速蔓延至各个细分领域——这一次,轮胎成为了焦点。

进入4月中旬,国内轮胎产业迎来了年内第二轮价格上调。截至4月20日,宣布提高产品售价的轮胎企业已突破70家。从国际外资巨头到本土民族品牌,从乘用车轮胎到全钢载重轮胎,调价频率之密集、覆盖范围之广,在近年来市场中实属罕见。

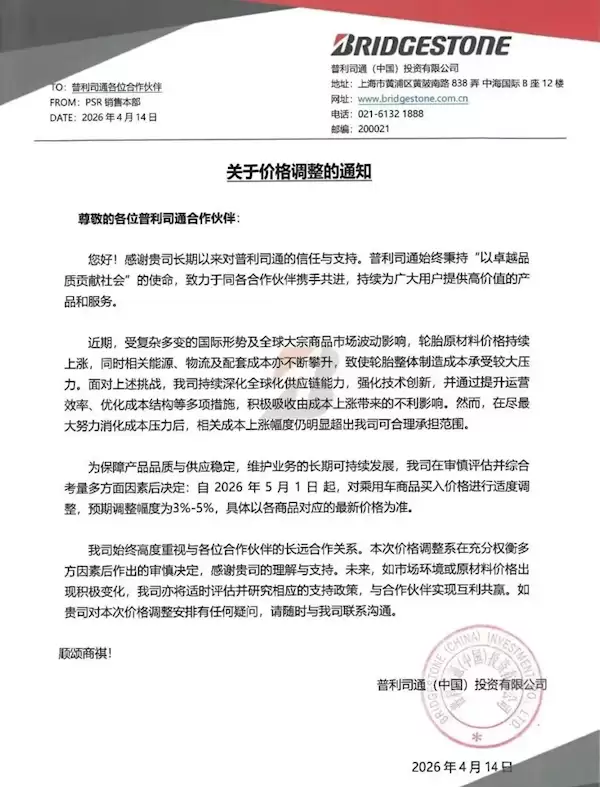

4月14日,普利司通(中国)率先出手,宣布自5月1日起将乘用车轮胎价格上调3%至5%。随后,中策橡胶、赛轮轮胎、玲珑轮胎、万力轮胎等国内主流品牌集中跟进,涨幅普遍集中在2%至5%之间。而腾森橡胶的调价力度更为突出——全线产品自5月1日起上涨10%,直接触顶本轮调价幅度的上限。

本轮涨价所涉及的范围之广,确实超出预期。超过70家企业同步行动,覆盖外资与本土品牌、乘用车胎与载重胎,几乎无一缺席。供应链上下游的传导效应,正从整车领域逐步渗透至零部件的每个环节。

推动这轮轮胎价格上涨的根本原因,总结起来就是两个字:成本。

据卓创资讯数据显示,轮胎生产总成本中,原材料占比超过70%。其中,天然橡胶、合成橡胶、炭黑三大核心原料的合计占比又超过60%。进入2026年以来,合成橡胶与炭黑价格持续走高,叠加物流运输成本上升,轮胎企业所承受的成本压力已逼近临界点。

然而,轮胎涨价仅仅是这条涨价链条上的一个环节。同一时期,碳酸锂价格已从去年低点约7.5万元/吨大幅反弹至目前约16万元/吨,涨幅超过100%;车规级存储芯片的供应形势也持续紧张。成本压力沿着产业链逐级传导,已推动十余家新能源车企宣布涨价或缩减终端优惠——持续了近两年的新能源汽车“价格战”,正出现明显转向。

从电池到芯片,再到轮胎,这条产业连锁上,没有任何环节能够独善其身。接下来,涨价是否会进一步传导至更多零部件领域?又会有哪些企业接力跟进?这些动向值得持续关注。