加密货币圈子里最近流传着一个数字——8310亿美元,很多媒体把它当作稳定币市场的某种信号来报道。这里得先纠正一个常见的误解:这个数字既不是稳定币的市值,也不是总供应量,它只是过去30天里,稳定币在链上实际转账的累计金额。这两个概念之间的区别,恰恰揭示了和表面数据完全相反的真相。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

根据RWA.xyz截至4月28日的数据,过去30天的稳定币转账量实际上下降了19.18%,降至8.31万亿美元——没错,是“万亿”而不是“亿”。换个更形象的比喻,转账量就像高速公路上的车流速度,它衡量的是车辆驶过多快,而不是路上总共有多少辆车。现在的情况是:停在车位上的车越来越多,而真正在路上跑的车反倒少了。

有意思的是,资金池本身并没有萎缩,反而在持续扩大。同期,稳定币的总市值增长了2.06%,达到3052.9亿美元;持有者数量也增加了2.32%,达到2.4694亿;月活跃地址数小幅攀升0.26%,至5128万。你能看到的是,所有结构性指标都在涨,唯独流通速度在降。

泳池在加深,而不是排水

想理解这种差异背后的含义,先得搞懂稳定币到底是什么。和比特币、以太坊这种价格波动剧烈的资产不同,稳定币是和稳定资产(几乎都是美元)挂钩的加密货币,通过法币储备、加密抵押品或算法机制来维持价值。它们存在的意义不在投机,而在于实用性:支付、结算、DeFi借贷,以及几乎无摩擦的跨境转账。

当交易量下降,但供应量和持有者数量反而增长时,意味着资金正在涌入稳定币生态系统,却没有被拿去活跃交易或投入DeFi活动。投资者在做的事很简单:把资金换成以美元计价的数字资产,然后攥在手里不动。池子确实在加深,但水流动的速度已经慢下来了。

转账量下滑19%这个信号,指向的是市场盘整,而非恐慌出逃。因为供应量和持有者数量仍在增长,流动性速度的下降并没有引发系统性的收索。真正的投降阶段是什么样?供应量暴跌、持有者大规模流失、市值同步缩水。这些情况一样都没发生。

稳定币转账量(来源:RWA.xyz)

谁在获利 谁在亏损

不同类型的稳定币命运各不相同。过去30天的净流入数据中,Tether的USDT以36亿美元的净流入领跑,Circle的USDC净流入20亿美元,MakerDAO的DAI净流入12亿美元。而Ethena的USDe净流出最多,达到11亿美元;Paxos的PYUSD净流出5.09亿美元。

这套模式其实很典型:资金正在向最传统、最“安全”的资产靠拢。USDT由法币储备支持,目前占有整个市场约59%的份额,吸收了大量涌入的资金。Circle的USDC同样是美元支持的代币,紧随其后。值得注意的是,MakerDAO的去中心化代币DAI也表现稳健——这说明投资者并没有彻底放弃DeFi基础设施,而是在有选择地配置。

损失最惨重的是Ethena的USDe。USDe是一种合成美元,它不持有法币储备,而是通过delta中性衍生品策略来产生收益。过去这种策略提供的两位数年化回报率曾吸引大批机构资金,现在已经压缩到只有3.5%左右。在这个水平上,投资者从美国国债就能获得差不多同样的收益,而且协议风险要低得多。结果是:短短30天内,约11亿美元资金流出,USDe的供应量回落到了2024年11月以来的最低点。这就是在避险环境下,合成资产遭遇收益率压缩的必然结果。

稳定币净流量(来源:RWA.xyz)

再往大处看,短期转账速度的下滑,并没有抹杀稳定币在长期里展现出来的惊人实用性。根据富达数字资产发布的《2026年第二季度信号报告》,过去12个月内,以太坊上的稳定币转账总额超过了18万亿美元,30天平均转账额从592亿美元增长到734亿美元。这个数字已经超过了绝大多数传统支付网络。

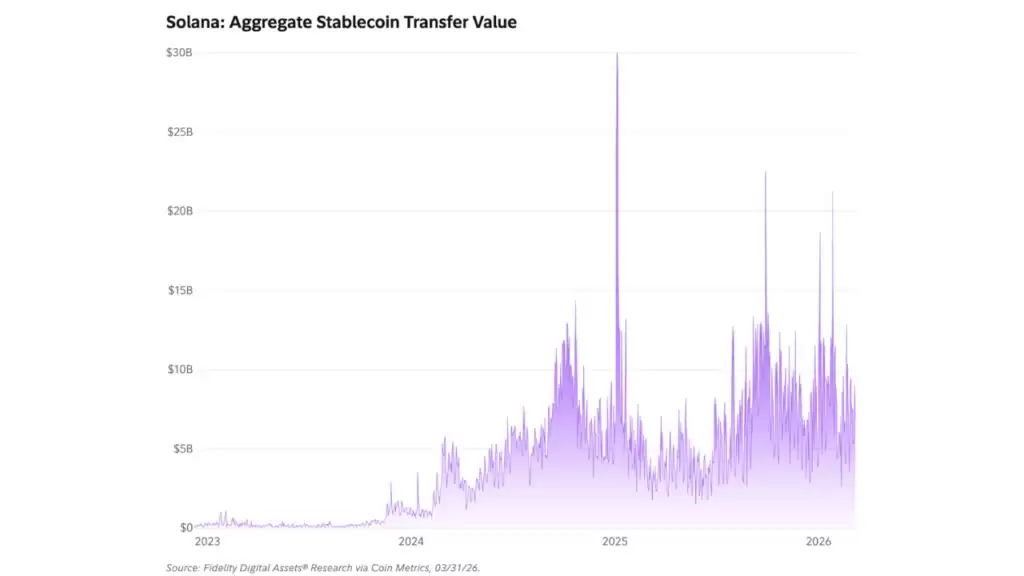

Solana的30天平均稳定币转账价值也上涨了8%,达到72亿美元。富达的分析师认为,这个变化可能意味着Solana正在朝着更广泛的金融用途发展,而不再局限于过去与模因币炒作绑定的那套叙事。

Solana的30天平均转账价值在2026年第一季度呈上升趋势,从67亿美元增长约8%至72亿美元。

富达数字资产还特别指出,价格和网络活动之间出现了明显的背离:以太坊和Solana的实际使用率持续走高,但估值却没能跟上。这种背离恰恰表明,协议层面的需求依然强劲,只是目前还没有引发投机性的价格波动。

展望2025年,全球稳定币交易量预计将突破34万亿美元。各国政府、企业和金融机构都在尝试将稳定币用于支付、结算和交易。目前稳定币市值已达3050亿美元,约占美元总供应量的1%——这个里程碑本身,就说明这个领域的发展速度有多快。

整个市场都在屏息以待

链上转账的放缓不是孤立事件。更广泛的加密货币市场同样低迷,宏观经济的阴影笼罩着一切。比特币交易价格接近76190美元,已经远离了周期高点。富达数字资产在2026年第二季度的信号报告中指出,市场动能和盈利指标全部指向目前的调整阶段——更接近企稳,而不是崩盘。

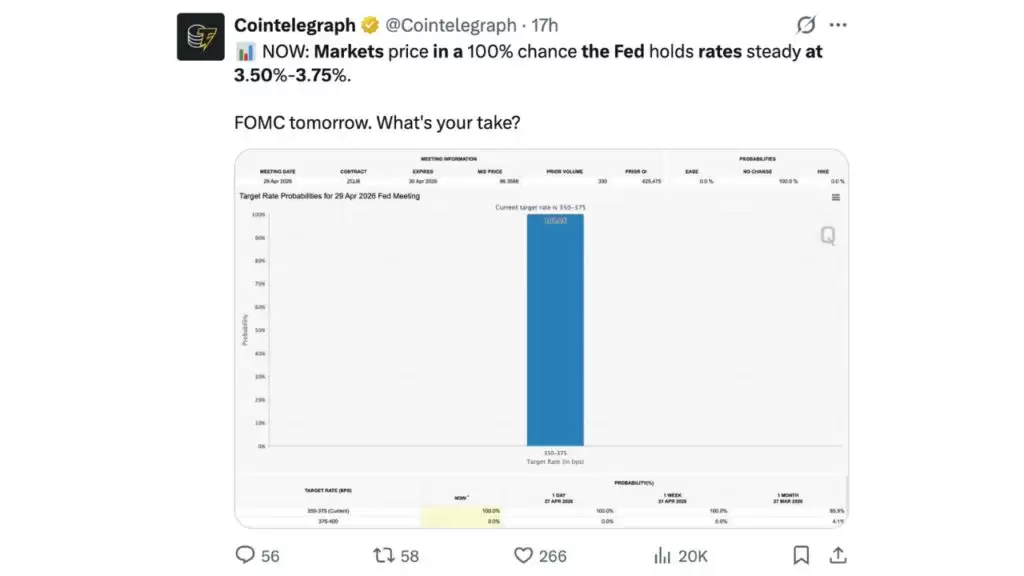

即将召开的联邦公开市场委员会会议进一步加剧了不确定性。市场几乎一致预期美联储将维持利率不变,芝加哥商品交易所的FedWatch数据显示,利率保持在当前3.50%至3.75%区间的概率高达96.9%。这种利率环境对USDe这样的合成稳定币有着直接冲击:当美国国债的无风险收益率居高不下时,合成美元工具的收益优势就会被压缩,资金自然会选择撤离。

与此同时,Tether近期的发行活动也备受瞩目。这个发行方在三天内通过以太坊网络增发了20亿枚USDT,使其总供应量逼近1900亿美元。不过,分析师指出,新发行的USDT会先留在Tether的国库中,直到分配给机构交易对手。这意味着增发反映的是预期需求,而不是立刻向市场注入流动性。真正该关注的信号,是Tether国库向交易所存款地址的大额转账——那些才是市场活动即将启动的前兆。

市场预期美联储将利率维持在3.50%-3.75%不变的可能性为100%。

这一切究竟意味着什么?

稳定币市场的表现,其实完全符合一种成熟金融工具在宏观经济不确定时期应有的反应:资金在积累,而不是在逃离;但也没有急于投入市场。持有者们只是默默增加仓位,然后保持观望。

富达数字资产研究把整体市场环境概括为“一个仍在修复中的市场——但其结构性状况可能正在发生尚未反映在价格上的变化”。这个判断放在稳定币身上同样成立。行业的基本面——供应量、持有者数量、活跃地址数量、过去12个月的转账价值——每一项都依然强劲。短期转账量的下降,源自交易需求降低和合成资产收益率被压缩,和美元数字基础设施本身是否失去影响力毫无关系。

说得直白一些:这种背离不是警告信号,而是一个等待信号。钱已经到位了,只是还没开始流动。