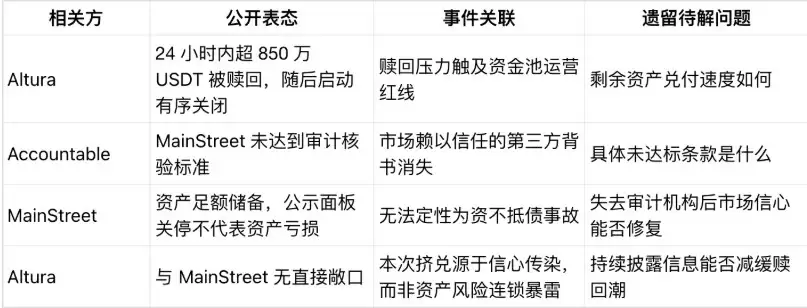

一场流动性恐慌的导火索,最终点燃了整个“稳定币收益”赛道的信任危机。Altura 这个项目,单日就流出超过 850 万枚 USDT,金库直接被用户“挤兑”到决定有序关闭。

2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

Altura 的CEO出来表态,说关闭金库前用户累计赎回总额已经超过了850万美元。他还特意强调,Altura 跟出事的 MainStreet 以及后者的投资策略,没有半毛钱关系。所以,这次挤兑事件的核心,并不是某笔资产烂在了手里,而是“同类产品”的集体信心崩塌,引发的连锁反应。

事情的起因是这样的:第三方审计机构 Accountable 主动终止了与 MainStreet 的合作,理由是后者没达到审计核验标准。MainStreet 对外声称自己的资产是足额储备的,但审计背书一旦缺失,持有同类收益产品的用户自然会开始犯嘀咕:

如果所有人都在同一时间去赎回,这资金池到底能不能扛得住?

这正是 Altura 事件暴露出的运营风险——一个看似简单的赎回操作,背后藏着资产错配的暗礁。用户的资金可能分散在交易所持仓、私人信贷放款,甚至是现实资产(RWA)的结算里。不同资产的回款周期完全不在一个节拍上。

MainStreet 事后解释,第三方储备面板关了,不代表资产亏了,也不代表投资组合的估值跌了。但这话在恐慌面前,往往显得苍白。

Altura 自身的风险提示倒是很清晰:他们明确说自己没有持有任何 MainStreet 相关资产,旗下的 HyperEVM 借贷池、USDT/A VLT 交易市场、以太坊借贷标的,都跟这事儿没关系。

但问题就在这里。当用户看到某家审计机构跟同类产品“分手”后,大家的关注点就不再是“隔壁那个协议到底有没有敞口”,而是变成了一个更粗暴的问题:“所有这类产品,能不能扛住集中赎回?”

集中赎回潮下,流动性成为核心矛盾

稳定币用户习惯了只看代币本身。USDT 作为加密市场的核心结算工具,锚定1美元的汇率稳如磐石,总市值逼近1860亿美元,24小时交易量更是超过510亿美元。

这种巨大的市场体量带来了两个层面的影响。一方面,USDT 底层的流动性极其充沛,单一以 USDT 计价的资金池很难撼动整个稳定币市场。但另一方面,资金池自身的流动性,完全取决于资金投向了哪里、放在了哪个渠道、结算规则是什么,以及交易对手能不能匹配用户预期的赎回速度。

Altura 的公告其实也点明了这个现实:放在交易所的资金,比私人信贷和现实资产投资更容易变&现。但交易所变钱也受限于平台流程、转账通道和市场行情。而私人信贷和 RWA 资产都有固定的回款周期,无论是放款回收、份额赎回还是结算窗口期,都无法跟 DeFi 用户“秒到账”的预期相匹配。

不同资产的回款周期错位,这就意味着即便没有实际亏损,市场信心也能直接决定一款产品的生死。先跑的用户能变钱,后跑的用户只能等待资产到期清算,这种预期会驱使所有人争相挤兑。光是存在“分批兑付”的可能性,就足以加速踩踏。

这次赎回的规模不容小觑。Altura 的资金池整体体量在数千万美元级别,这 850 万 USDT 的单日赎回占比非常之高。大规模集中变钱,会迫使原本追求收益的投资组合,不得不转向以流动性优先的目标配置。

赎回周期,下一个关键观测指标

放到整个稳定币赛道来看,这次教训值得所有人深思。稳定币总市值数千亿,日交易量数百亿,各类收益型稳定币都承诺“本金稳定 + 增值收益”。然而,底层的投资策略却大多无法即时清算。

这类产品在运营层面是可行的,但风险也恰恰集中在运营环节。无论是储备证明、第三方审计、交易所持仓还是RWA投资,只有当用户放弃收益,只想拿回现金时,这些环节的流动性短板才会被彻底暴露。

对于 Altura 而言,接下来的核心观测点就是清退进程:资产能否有序赎回?平台更新的披露频率如何?各阶段回流的资金规模是否透明?能否避免用户为了离场而低价抛售长期限资产?从现有信息看,能佐证的是流动性存在隐患,但还不能断定 Altura 的底层资产已经出现了亏损。

对于全行业的稳定币收益产品,这场风波带来的最大考验在于:第三方审计背书,到底是在市场波动中稳定信心的“压舱石”,还是诱发恐慌的“导火索”?储备公示面板和第三方核验,本来是用来降低不确定性的工具。但在传播过程中,“合作终止”这个负面消息的速度,远远快于项目方发出的澄清说明。

这就是 Altura 挤兑事件带给这个行业的启示。在 DeFi 资金池这个赛道上,市场信心不是什么虚无缥缈的软性指标。它直接决定了用户是否愿意长期存放资金,从而给底层的投资策略留出足够的清算周期。一旦信心没了,账面上的数字再好看,也挡不住踩踏。