乘联分会秘书长崔东树近日发布了一组引人关注的数据:2026年4月,中国自主品牌在海外市场共售出41万台车辆,同比增幅达到60%;今年前四个月的累计销量已突破151万台,同比增长依然维持在58%的高位。这样的增长速度,放在全球汽车产业格局中审视,确实十分亮眼。

然而,若将视野放宽,会发现中国汽车在各海外区域的渗透率差异极为显著。南半球市场的份额已达20%,欧洲为11%,东南亚和中东地区约在8%上下,主流区域整体份额大致为10%。不过,出口至美国、日本、韩国等传统汽车强国的数量依然非常有限——几乎可以忽略。更值得关注的一个维度是:中国新能源汽车在海外的表现堪称“超强”,溢出效应十分显著。2026年1至4月,中国新能源车在全球的市占率已攀升至61%,其中欧洲占17%,南半球高达79%,东南亚与西亚也接近46%。换言之,在部分区域,中国新能源车已处于绝对的主导地位。

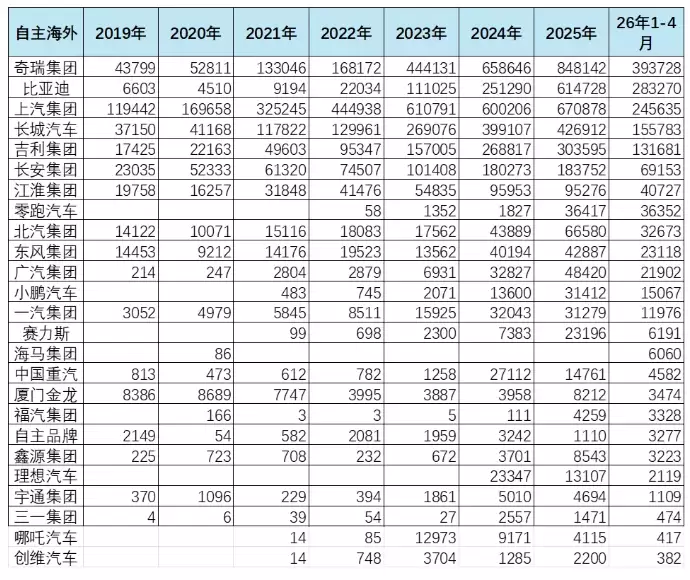

▲ 中国车企的海外销量数据跟踪

具体到各品牌的分布格局,2026年前四个月,中国自主品牌在海外市场的销量主力依然集中在俄罗斯,该地的份额极为突出。此外,在大洋洲和非洲等地区,自主品牌占比也超过了20%;中南美、中东、东南亚的份额则在15%左右。欧盟地区仅为7%,而日韩及美国市场几乎为零。值得留意的是,比亚迪、吉利、奇瑞、上汽等中国车企,在大洋洲和东南亚的市场份额提升态势显著。与此同时,丰田、本田、铃木等日本车企,在大洋洲、非洲及东南亚市场所承受的压力正逐步加大。此消彼长的趋势,已经相当明朗。

最后,关于出海策略方面,借鉴中国家电等产业出海的先例,中国汽车出海的路径设计正日趋成熟——从KD散件组装到本地化生产,再到海外并购,打法愈发清晰。可以说,这一轮汽车出海已不再是简单的“卖车”,而是真正在构建全球化的制造与销售体系。