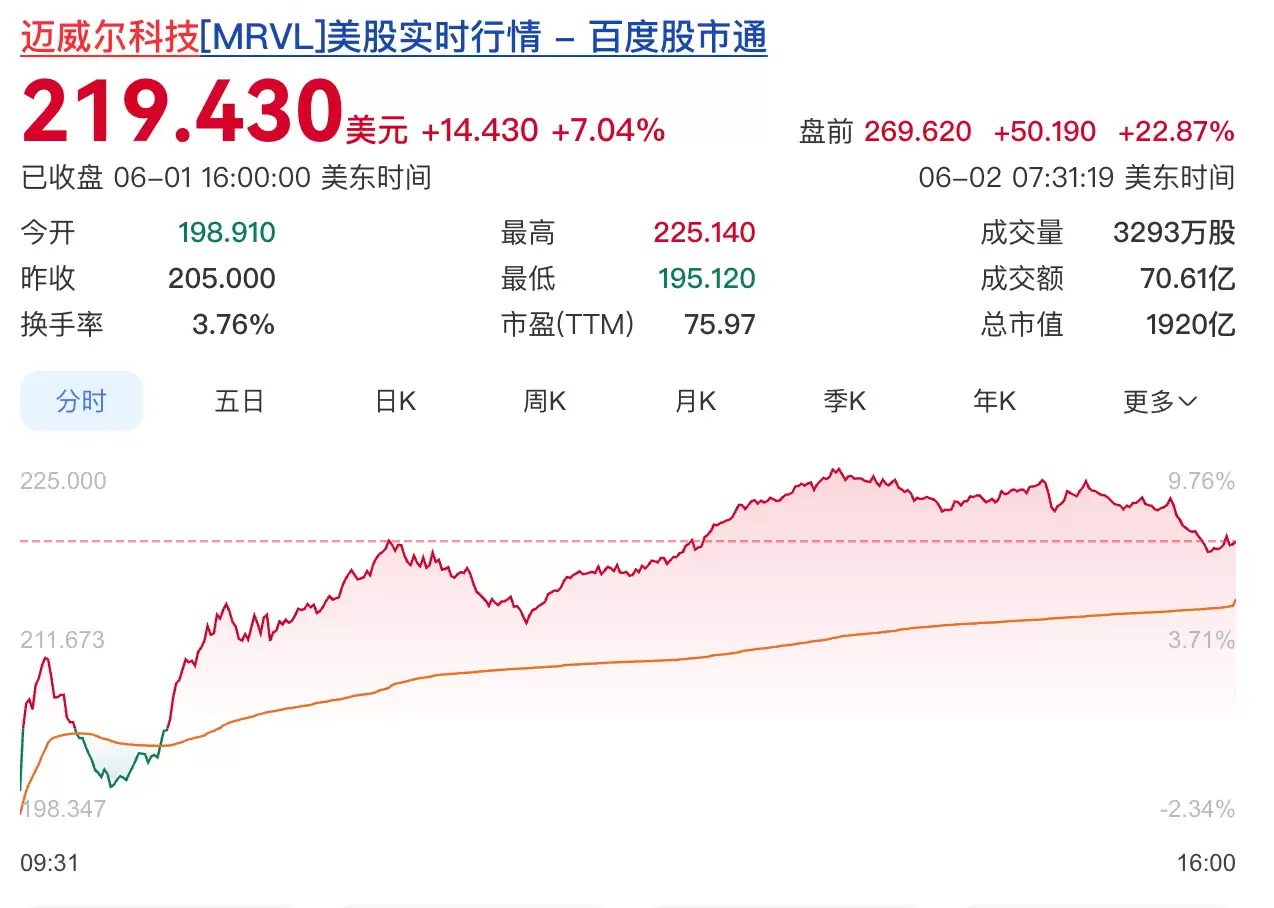

在Computex 2026电脑展上,英伟达CEO黄仁勋的一席话,直接推动光互连巨头迈威尔科技(MRVL.US)股价飙升。6月2日盘前,迈威尔科技大涨超过22%,股价一度触及269.620美元。这一幕,让投资者的目光再次聚焦于AI基础设施下一阶段的竞争核心——高速连接技术。

当天,迈威尔科技首席执行官墨菲(Matt Murphy)与黄仁勋同台,两人围绕“连接”将成为下一轮投资浪潮关键驱动力这一主题展开深入讨论。墨菲坦言,过去几年,AI对基础设施提出了全新挑战,行业正逐个突破瓶颈。最初是算力瓶颈,英伟达出色地解决了这一问题,并成为首家市值突破5万亿美元的公司。

那么,下一步的瓶颈是什么?墨菲的判断是:内存瓶颈。更大的模型需要海量内存与带宽,存储巨头们正积极扩产以匹配需求。就在刚刚过去的5月,三星电子、美光科技和SK海力士这三大存储厂商,市值相继突破万亿美元。而如今,瓶颈再次转移,重新定义基础设施极限的,正是连接能力。

墨菲将迈威尔定位为“无可争议的连接领域领导者”。他补充说,公司开启这段旅程时,数据中心业务收入占比还不到10%,但迈威尔押上了全部筹码。到上个季度,数据中心业务已占收入的75%,并且仍在快速增长。

黄仁勋对墨菲的观点高度认可,甚至直言迈威尔科技“就是下一家万亿美元公司”。他透露,两家公司正在深化合作,共同扩展为下一代人工智能数据中心提供动力的关键网络与连接基础设施。黄仁勋认为,随着AI从训练阶段逐步走向大规模商业化应用,数据中心架构正发生根本性变化。过去那种计算资源集中部署的模式,正演变为覆盖整个数据中心的分布式异构计算体系。而连接海量GPU、CPU、存储和内存的核心纽带,正是高速互联网络。

“如今算力被分散部署在数据中心各个角落,真正将这些资源聚合起来的是互联技术。”黄仁勋强调,AI智能体需要进行推理、检索、调用长短期记忆以及多模型协同工作,这对带宽和网络连接能力提出了前所未有的要求。这也正是迈威尔近年来业绩快速增长的重要原因。

从业务构成来看,迈威尔主要提供数据中心网络、交换芯片、光互联芯片、定制ASIC芯片以及存储解决方案。简单理解,其芯片与设备的核心目标就是让数据中心里海量的芯片之间能够快速通信、高效协同。目前,该公司总市值约为1920亿美元。

两家公司的合作早有铺垫。今年3月31日,英伟达宣布与迈威尔科技建立合作,通过NVLink Fusion将迈威尔连接到英伟达AI Factory和AI-RAN生态系统,双方还将在硅光子技术方面展开合作。此外,英伟达已向迈威尔投资20亿美元。对于这次合作,墨菲当时的表态很有代表性:“我们与英伟达扩大合作关系,体现了高速连接、光互连以及加速基础设施在扩展人工智能规模方面的重要性日益提升。通过将迈威尔在多个领域的领先优势与英伟达的AI生态体系连接起来,我们正在帮助客户构建可扩展、高效率的AI基础设施。”

黄仁勋则从另一个角度解读了这次合作的深层价值:随着AI拐点已至,全球数据中心都在面临更新迭代。虽然英伟达芯片仍是首选,但对于那些想要自己定制芯片的客户而言,现在也能通过英伟达和迈威尔的合作,接入英伟达的产品和生态体系。他特别提到,多家自行开发ASIC的大型云服务商也拥有大量英伟达芯片,通过这项合作,这些公司的自研芯片将能和英伟达的GPU、LPU等产品直接连接成一个体系。

最后来看财报数据。迈威尔科技第一季度净收入达到创纪录的24.18亿美元,同比增长28%;非GAAP每股收益为0.80美元。更值得关注的是,公司第一季度经营活动现金流达到创纪录的6.388亿美元。在财报电话会上,迈威尔预计到2027财年底,光互连业务将增长超过70%,这比之前预期的50%增长幅度大幅上调。

英伟达方面同样表现亮眼。在截至2026年4月26日的2027财年第一季度,英伟达营收约为816亿美元,同比增长约85%;净利润约为583亿美元,同比增长约211%。其中,数据中心业务一季度营收约为752亿美元,同比增长约92%。展望二季度,英伟达预计营收910亿美元,这一指引高于市场平均预期,显示出公司对AI算力需求持续增长的坚定判断。