01 争议出货量:“小盘”下的热身赛

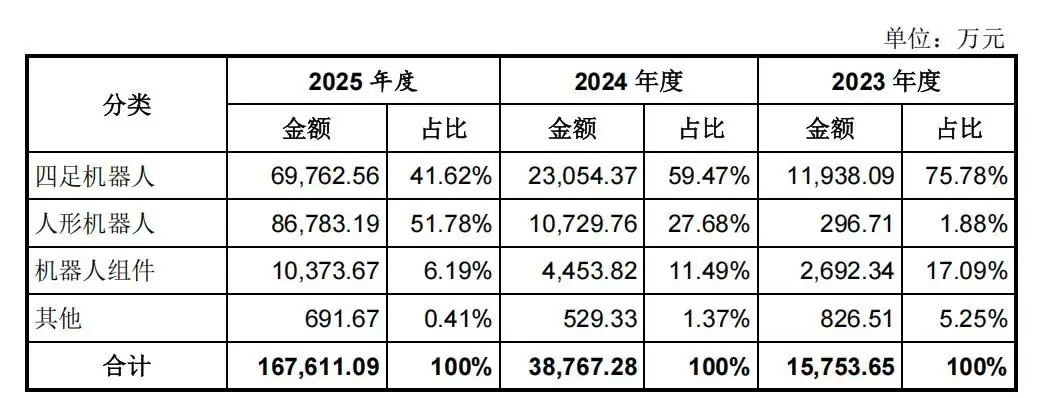

2024至2025年,宇树的增长势头极为强劲:营收从1.59亿飙升至16.99亿,净利润也从亏损1114.5万转为盈利2.78亿元。然而进入2026年第一季度,增长势头出现了微妙变化。营收增速放缓至68.49%,远低于此前226.89%的年复合增长率;在利润端,扣非净利润同比下滑了52.55%。 在更新的招股书中,宇树对此进行了解释:营收放缓是由于基数变大、行业热度趋于缓和以及竞争加剧;利润下滑则主要是研发和销售费用增长较快所致。对于当下的宇树而言,这种中短期的业绩波动并不难理解。毕竟,整个机器人赛道仍处于发展初期,商业模式和落地路径尚未清晰,全行业甚至还未完成市场教育,用传统的盈利标准来衡量,多少有些苛刻。 从竞争视角看,尽管风口火热、投融资热度不减,但博弈远未到短兵相接的阶段。 另一个更值得关注的指标是产品出货量,这也是宇树2025年营收和利润大幅增长的核心驱动力。数据显示,宇树的四足机器人出货量从2024年的3121台增长到2025年的23037台,增速迅猛,2025年贡献了约四成营收。而人形机器人更是从5台、412台,骤增至5215台,其营收贡献比例从1.88%暴增至51.78%。

图/宇树招股书

乍看之下,无论是四足机器人的2.3万台,还是人形机器人的5215台,绝对值均不算高。但这已是赛道的头部水平。IDC数据显示,2025年全球人形机器人出货量约1.8万台,按此计算,宇树占据了近三成的市场份额;《四足机器人场景应用发展蓝皮书(2025)》则指出,2025年四足机器人全球出货量约8.2万台,宇树同样占据了近四成份额。宇树也在招股书中强调,“四足机器人连续多年市场份额全球第一”,“2025年人形机器人出货量已超5500台,出货量全球第一”。 当然,关于谁是全球第一,不同机构的数据存在争议。智元机器人引用Omdia的数据称,2025年全球人形机器人出货量预计为1.3万台,智元以超过5100台的出货量占据39%的全球份额,两项指标均居第一。云深处则在招股书中引用沙利文的数据,称自己在四足机器人行业应用领域收入位列全球第一。 客观来看,这些争议其实并不重要。真正值得关注的是两个信号:第一,整个赛道的市场规模依然很小;第二,出货量的集中效应明显,但这并非充分竞争的结果,竞争甚至尚未真正开始。02 路径分野:机器人卖向谁?

市场规模尚未打开,意味着机器人现阶段的竞争并不激烈,大家争夺的更多是话语权和入场券。摩根士丹利中国工业研究主管Sheng Zhong此前也向财新表示,2026年仍是机器人产品迭代与验证的时期,预计仅会有小规模订单和初步应用。 但从长远来看,场景分化、路径分化、战略分化带来的能力差异将持续显现。聚焦到已经初步实现规模化出货的几家公司,产品卖给了谁、流向了哪些市场领域,是一个同样关键的观察视角。 2025年1至9月,宇树的四足机器人产品中,流向科研教育、商业消费、行业应用的比例分别为31.58%、42.30%和26.12%,整体较为均衡。但挑战在于人形机器人方向。同期,宇树人形机器人有73.60%流向了科研教育,17.39%流向商业消费,仅9.01%流向行业应用。而在行业应用中,企业导览占比高达50-70%,智能制造、智能巡检等场景的销售收入合计“只有”1570.2万元。

图/宇树问询函回复

这在一定程度上意味着,过去一段时间的高增速和高市占率背后,宇树所吃掉的,其实是理论上可替代性较强的那部分市场。原因很简单:机器人能互动和能做事,是两个概念;能跳舞和能进工厂,更是两个物种。 今年1月,一位投资人在谈及机器人的应用现状时曾放言:“2026年的机器人,如果还是只会跳舞耍宝,那结局只能是死路一条。”这番话虽显激进,但确实为行业敲响了警钟。上半年,也有业内人士判断,2026年或许会有一些无法产生现金流的机器人公司掉队。能活下来的,主要分为三类:一是能自研硬件本体且有销售渠道的;二是在特定细分产业找到刚性需求场景并稳定出货的;三是专注技术研发且投资人保持耐心的。 宇树显然是第一类,它也从未掩盖自己在市场应用领域深度不足的短板。在此前的上交所问询函中,宇树的回复非常直接:“公司所取得的领先市场份额,并非来源于对市场应用领域的差异化覆盖,而是基于公司产品技术与合作生态所具有的综合性竞争优势。” 而年初还在与宇树争夺全球出货量头名的智元,以及在四足机器人行业应用收入上排名全球第一的云深处,则偏向第二类。例如云深处,其招股书显示,行业应用覆盖电力巡检、应急消防等领域,行业级应用客户超过500家。 当然,从目前的营收体量和利润水平来看,宇树是表现更好的一家。它自己也解释了原因:公司从成立起就坚持整机及核心部组件全栈自研,这显著提升了产品性能与可靠性,也有效降低了成本和售价。2024至2025年,宇树的毛利率从44.2%大幅上涨至60.3%,核心原因正是电机、减速器、激光雷达等核心零部件的自研自产。除选装较高规格的外购激光雷达或灵巧手外,外购成本仅占总成本的14%到18%。成本优势带来了降价空间,降价空间带来了价格优势,进而有望转化为销量优势。03 能力边界之考:未来拼什么?

现在的四足机器人和人形机器人,能跑能跳甚至能后空翻,但这并不意味着它们能干活。一个能在春晚舞台上打拳的机器人,与一个能在车间里连续搬箱八小时的机器人,完全是两个物种。但从实验室到产业端,这道鸿沟并不容易跨越。 艾瑞咨询在一份研报中总结指出,在大规模商用之前,具身智能还需要消除四大瓶颈:数据瓶颈——物理世界的多模态数据匮乏,高质量实操数据稀缺;技术瓶颈——灵巧手、泛化能力与Sim2Real迁移尚未成熟;成本瓶颈——核心部件与算力投入居高不下;商业与社会层面——ROI周期长、伦理安全问题待解。 换句话说,能否制造出机器人是一回事,机器人是否足够聪明、能否完成任务,以及能否在消费端和产业端获得信任,是另一回事。而面向潜在的广阔应用场景,客户是否用得起,又是另一重考验。清华大学交叉信息学院助理教授高阳此前对财新表示,由于目前人形机器人AI模型的泛化能力有限,到了工厂后需要在算法层面进行再学习和适配,成本甚至可能超过用机器人替代工人的成本。 在这种背景下,对于机器人企业而言,先做浅场景、让机器人去门店跳舞、在展厅导览、在实验室跑数据,其实是无可厚非的——容错率高、部署简单、回款快。这是典型的宇树式路径,也帮助它赢得了当下的优势。但这只能阶段性奏效,并非长久之计。“技术摸高”对于未来的每一家机器人企业来说,都是必答题,甚至可能是唯一的必答题。

图/宇树正式

这也是宇树目前正在逐步切换的叙事逻辑——跳出舒适区,加速补齐短板。今年3月,王兴兴在一次访谈中坦言:“虽然我们一直强调本体很重要,但我一直也承认,最重要的是具身智能大模型。”他也强调,做大脑风险比较高,但做硬件的公司可能变化不会太大。 此前很长一段时间里,外界对宇树的印象都停留在长于本体、弱于大脑。但此次IPO,宇树拟募资42亿元,其中20.2亿元将投向智能机器人模型研发,也就是“大脑”部分。在此之前,宇树已经在WMA和VLA两大技术路线上双线布局,2025年9月开源了UnifoLM-WMA-0,2026年1月开源了UnifoLM-VLA-0,后者在权威的LIBERO基准测试中以98.7分位列第一。到2026年初,宇树自研的具身大模型已在自有工厂试点部署,可自主完成关节电机装配等任务。 你会看到,一个正在加速“颠覆”自己的宇树。这种“技术摸高”的姿态,才是机器人行业正在走入的时代旋律。而从宇树这个切口来看,从长远视角出发,对于这个赛道里的每一家企业而言,融到更多资金、成功上市、或者赢得资格赛,都仅仅是一个开始。 就像宇树用十年时间证明了能把机器人造得便宜且好看,但接下来需要持续证明的是,这些机器人能在工厂里替代工人,在客厅里成为助手。宇树没得选,王兴兴也没得选。在这场赌局里,先与后、快与慢似乎都变得不那么重要,能够留下来,才是核心命题。头图/宇树正式