作为国内锂电池回收领域的领军企业,广东金晟新能源股份有限公司(以下简称“金晟新能”)近期正式向港交所递交上市申请,引发市场高度关注。然而,在行业景气度持续攀升的背景下,其招股书所披露的财务表现却呈现出复杂图景:营业收入在经历2024年断崖式下滑后,于2025年艰难企稳回升;净利润虽持续减亏,但三年累计亏损额已接近10亿元。一场关于其核心盈利能力的严峻考验,正悄然来临。

营收上演“深V”反转,三年累计亏损近十亿

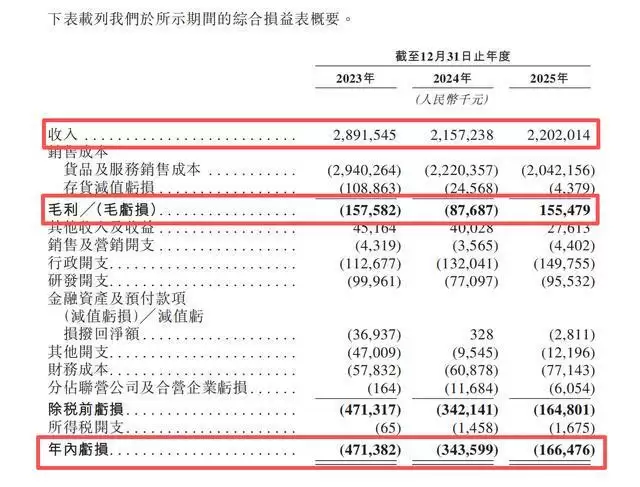

审视金晟新能近三年的财务轨迹,可谓一波三折。招股书数据显示,2023年至2025年,公司营业收入分别为28.92亿元、21.57亿元和22.02亿元。其中,2024年营收同比骤降25.4%,至2025年则实现小幅回暖,同比增长2.1%,整体勾勒出一条“深V”型的复苏曲线。

利润端的挑战则更为严峻。报告期内,公司净亏损分别为4.71亿元、3.44亿元和1.66亿元。尽管亏损幅度逐年收窄,展现出积极的改善趋势,但三年累计净亏损总额仍高达9.81亿元。一个关键的积极信号出现在2025年,公司首次实现毛利转正,录得毛利1.55亿元,毛利率达到7.1%,而此前两年均处于毛损状态。

与此同时,公司的财务压力值得警惕。其流动负债净额从2023年末的1.70亿元急剧攀升至2025年末的10.38亿元,资产负债率亦处于71.7%的较高水平。

公司近三年业绩跌宕起伏。金晟新能招股书截图

业绩剧烈波动的核心原因,在于关键产品价格的周期性巨震。招股书指出,金晟新能的主要产品包括碳酸锂、硫酸镍和硫酸钴。以电池级碳酸锂为例,其市场平均售价从2023年的每吨约23万元一路下行,2024年跌至8.1万元/吨,2025年进一步探至6.8万元/吨。公司坦言,由于前期以较高成本采购原材料,而加工后的产成品却遭遇市场价格暴跌,导致2023年及2024年出现显著的“购销价格倒挂”现象。叠加存货减值损失的影响,这两大因素直接侵蚀了当期利润。

那么,2025年毛利缘何能够扭亏为盈?这主要得益于三方面改善:一是钴产品市场价格有所回升;二是生产工艺持续优化,带动单位生产成本有效下降;三是存货管理效率显著提升,存货周转天数从2024年的66天大幅缩短至2025年的36天。然而,同期行政费用、研发投入及财务成本的大幅增加,最终部分抵消了毛利贡献,导致公司整体仍未实现净利润层面的盈利。

战略聚焦:加码磷酸铁锂与全球化布局

金晟新能的核心业务是退役锂电池的回收与资源化再生利用,其技术路线全面覆盖当前市场主流的三元锂电池和磷酸铁锂电池两大体系。公司通过对废旧动力电池、电池黑粉及生产废料进行绿色处理,高效提取其中的锂、镍、钴、锰等有价金属,并将其转化为电池级碳酸锂、硫酸镍、硫酸钴等关键原材料,重新销售给下游的正极材料制造商,从而构建了一个完整的“回收—再生—利用”的产业闭环。

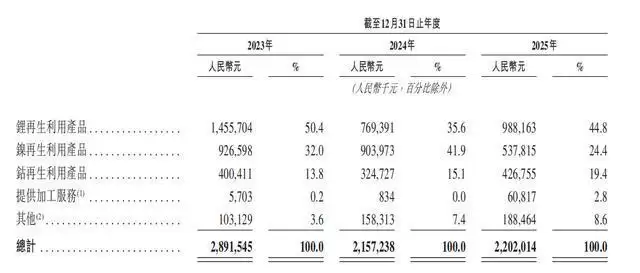

从收入结构分析,锂、镍、钴三类再生材料构成了公司绝对的收入支柱。2025年,这三项业务合计贡献了总收入的88.7%,其中锂产品占比44.8%,镍产品占24.4%,钴产品占19.4%。此外,公司还提供硫酸钴、工业级碳酸锂等委托加工服务,并销售硫酸锰、磷酸铁及电池黑粉等副产品。

锂产品收入占比超四成。金晟新能招股书截图

在产能布局上,截至2025年末,金晟新能已在广东肇庆、江西宜春及赣州建成三大生产基地,形成了年处理10万吨退役三元电池、4万吨退役磷酸铁锂电池及1.8万吨负极材料的综合处理能力。

面向未来,公司的战略规划清晰明确。一方面,公司计划向产业链下游高附加值环节延伸,预计在2027年将磷酸铁锂正极材料推向市场,并同步布局电积镍、电积钴等精炼产品,以丰富产品组合并提升整体盈利水平。另一方面,为强化对上游废旧电池资源的掌控,公司计划在未来三年内在全国范围内铺设约200个电池回收服务网点。此外,全球化战略也已启动,公司正积极筹划在海外建设生产基地,旨在更直接地对接国际退役电池资源,降低跨境物流成本,并开拓广阔的海外客户市场。

前景广阔但挑战犹存,盈利拐点何时到来?

毋庸置疑,全球锂电池回收行业正迎来前所未有的发展机遇。据弗若斯特沙利文研究报告预测,全球锂电池回收处理量预计将从2025年的170万吨迅猛增长至2031年的2110万吨,年复合增长率高达52.2%。中国作为全球最大的锂电池生产国与消费市场,2025年锂电池产量已占据全球总量的70.7%,这为国内领先的电池回收企业提供了巨大的市场腹地。

招股书引用数据显示,按2025年销售收入口径计算,金晟新能在全球锂电池回收市场中位列第二,市场份额约为3.2%,在独立第三方回收商中排名第一。

然而,市场空间广阔并不意味着前行之路一帆风顺。公司业绩对碳酸锂、硫酸镍等大宗商品价格的高度依赖性,始终是悬于头顶的“达摩克利斯之剑”,任何剧烈的价格波动都可能直接冲击其盈利稳定性,这一点已在招股书的风险因素中重点提示。同时,公司的客户集中度呈现上升趋势,前五大客户销售收入占比从2023年的41.3%提升至2025年的56.1%,其中最大单一客户贡献了37.6%的收入,这种较高的客户依赖度无疑增添了业务经营的潜在风险。

综上所述,锂电池回收的黄金赛道已然开启,但金晟新能能否在原材料价格的大幅波动中构筑稳健的盈利模型,能否在日趋白热化的行业竞争中巩固并扩大市场份额,又能否在当前的财务压力下顺利推进其产能扩张与全球化战略,这一系列关键问题,都将成为投资者与市场持续追踪的核心焦点。