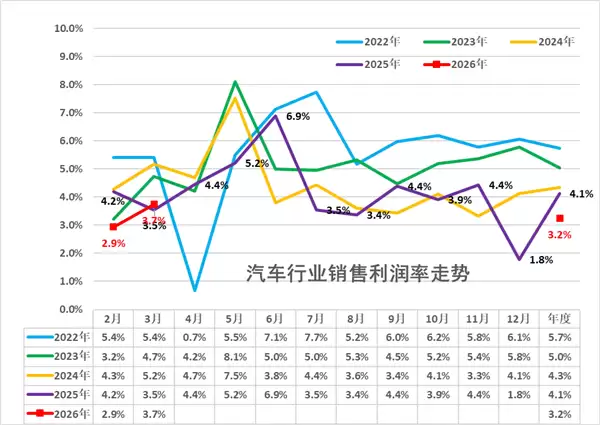

近期碳酸锂价格的迅猛上涨,为已经竞争激烈的中国汽车行业再添压力。行业平均利润率已降至3.2%,这一数字背后,清晰地揭示了一场产业链利润格局的深刻重塑。

作为动力电池的关键原材料,碳酸锂市场价格经历了剧烈波动。去年低谷时期,其吨价尚在7.5万元区间,如今已快速攀升并突破16万元大关,涨幅超过100%。这对新能源汽车制造成本意味着什么?粗略估算,仅电池成本一项,每辆车的生产成本就增加了3000至5000元。考虑到电池通常占据整车成本的30%-40%,此次原材料涨价直接抬高了车企的成本底线,经营压力显著加剧。

成本挑战不仅限于此。车规级芯片,特别是存储芯片的价格也持续走高。这主要源于全球AI产业对先进制程产能的强劲需求,挤占了部分汽车芯片的供应,导致其价格出现翻倍增长。当原材料与核心零部件成本全面上升时,汽车终端市场的价格竞争却并未缓和。自去年延续至今的“以价换量”策略,并未带来预期的销量大幅增长,反而使车企的利润空间被进一步压缩。

这种“上游火热、下游承压”的冰火两重天现象,在行业数据中体现得尤为明显。最新统计数据显示,今年前两个月,中国汽车制造业的整体销售利润率仅为3.2%。这一水平不仅大幅低于下游工业约6%的平均利润率,更与上游产业形成巨大反差。同期,以锂矿、有色金属为代表的产业链上游行业,利润率高达39.1%。利润在产业链各环节的分配呈现出显著失衡状态。

利润向上游集中的趋势,在龙头企业财报中可见一斑。以全球动力电池领军企业宁德时代为例,其第一季度净利润突破207亿元,日均净利超过2.3亿元,创下历史同期最佳业绩。这表明,产业链的丰厚利润正持续向电池制造及原材料端汇聚。而处于制造终端的整车企业,则不得不在成本攀升与市场内卷的双重困境中,努力寻求生存与发展空间。

必须认识到,3.2%的利润率对于一个技术密集、资本密集且关乎大量就业的支柱型制造业而言,已是一个值得警惕的信号。这不仅仅是一个财务指标,更是一个强烈的行业警示:长期扭曲的利润分配结构,将削弱下游企业的研发创新能力、产品升级投入与长期健康发展潜力。如何构建一个利益分配更合理、更具协同韧性的汽车产业生态,已成为关乎中国汽车产业未来竞争力的核心议题。