(股东大会现场,来源:作者拍摄)

2025年,稀土市场迎来了一轮久违的强劲行情。在供给端政策收紧、需求端新能源与高端制造持续火热,以及海外偶发事件等多重因素共振下,稀土价格重回上升通道。作为行业重要参与者,盛和资源(600392.SH)也同步实现了业绩与股价的“戴维斯双击”。进入2026年一季度,这股势头并未减弱,稀土价格持续攀升,公司业绩增长得以延续。因此,在近期的投资者交流活动及5月22日召开的年度股东大会上,稀土后市走向、核心项目进展以及产业链的纵深布局,自然成为了全场关注的焦点。

对于行业前景,公司方面给出了审慎乐观的判断。随着国内《稀土管理条例》的全面落地,产业整合不断深化,开采冶炼指标管控趋于严格,稀土产品的供给弹性实际上受到了制约。而在需求侧,以高性能钕铁硼为代表的新型功能材料,其需求增速预计将保持高位。这一紧一旺之间,稀土行业的供需格局有望持续优化,从而为产品价格提供坚实支撑,驱动行业维持高景气运行。

基于此,公司为2026年设定了165亿元的营收目标。

稀土价格中枢有望逐步抬升

翻看盛和资源2025年的成绩单,增长势头相当醒目。报告期内,公司实现营收149.91亿元,同比增长31.83%;归属于上市公司股东的净利润达到8.39亿元,同比大幅增长304.94%。这份增长惯性延续到了2026年第一季度,公司录得营收33.83亿元、归母净利润3.27亿元,同比增幅分别为13.07%和94.46%。

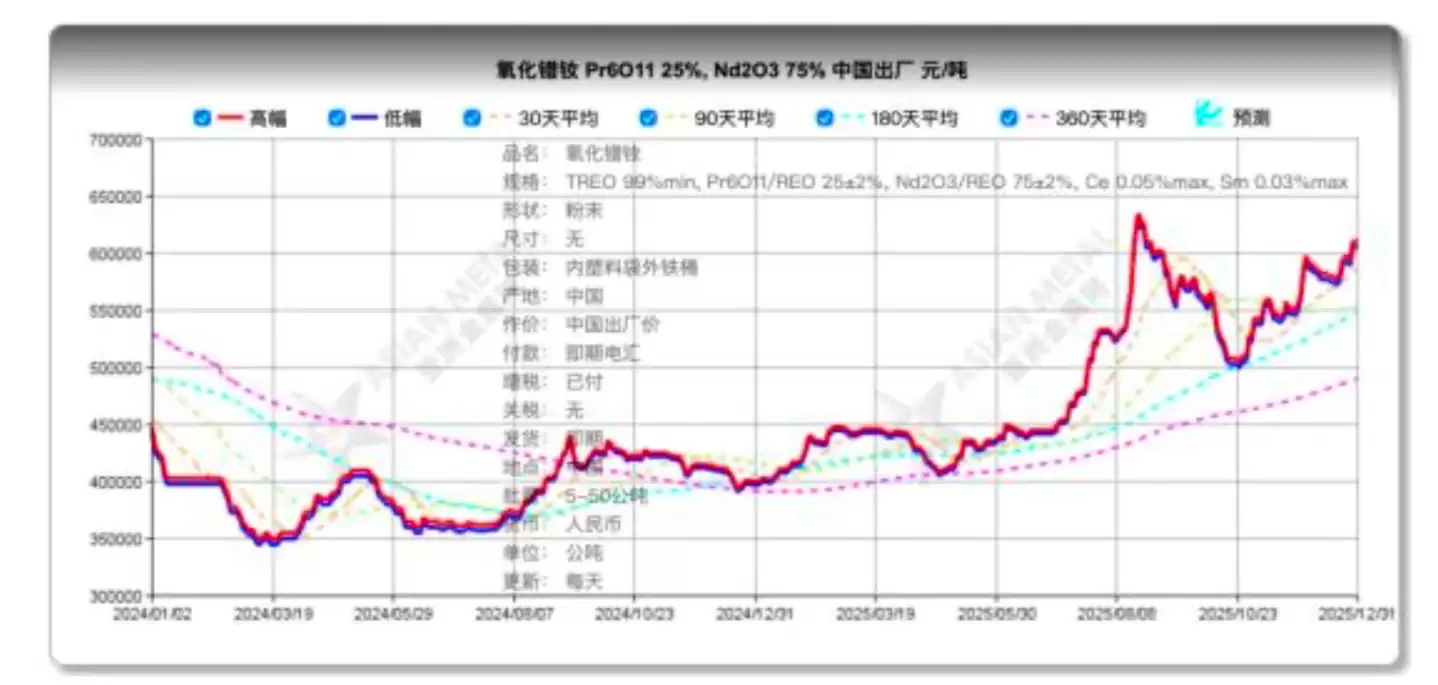

业绩大幅跃升的背后,是稀土市场整体回暖的直接推动。从产业链最上游的稀土精矿来看,其价格从2024年三季度的每吨16741元的多年低位,一路震荡上行,至2026年一季度末已攀升至26834元/吨。作为市场风向标的轻稀土氧化镨钕,表现则更具戏剧性——在2025年9月至2026年3月这半年间,价格走势完成了一次从单边下行到暴力拉升的“V型”反转,单月最高涨幅超过23%。根据中国稀土行业协会的数据,氧化镨钕价格已从2025年初的每公斤388-408元,上涨至年末的597.5-617.5元,而到2026年5月21日,价格区间已来到694.2-714.2元/公斤。

(2024年-2025年氧化镨钕价格走势图,来源:盛和资源2025年报)

那么,2026年的业绩能否延续辉煌?这在很大程度上依然取决于稀土价格的后续走势。目前市场的共识在于,供给端的边际收紧与需求端的稳健增长形成了合力。除了国内产业政策,稀土出口管制的升级也进一步影响了全球供给格局。这些因素共同作用,正推动以镨钕为代表的稀土产品价格中枢系统性抬升。此外,一个值得注意的趋势是,受上游稀土矿供需格局影响,产业链的利润分配正在适度向下游的分离冶炼环节倾斜。

这一判断也获得了研究机构的呼应。中金公司在其研报中指出,长期来看,全球及中国的氧化镨钕供需预计将保持持续偏紧的态势。在稀土供应格局不断优化的背景下,过去那种价格大起大落的局面有望改变,取而代之的是价格中枢的逐步、稳步上行。

三年内新增海外各类资源储备≥3000万吨

当然,企业的长期价值不能仅仅系于周期波动。为了培育穿越周期的可持续增长动力,盛和资源正积极向稀土产业链的上下游进行延伸布局。

根据公司最新发布的《2026-2028年发展规划》,其稀土业务将聚焦四大方向:全球资源获取、现有产能优化、循环经济以及下游高附加值布局。具体而言,公司计划提升现有冶炼分离产能的自动化水平,以降本增效;大力发展稀土废料回收项目,目标是实现年处理15,000吨的循环利用能力;同时,下游布局将聚焦于绿色能源与高性能材料领域。

其中,市场对公司在稀土抛光材料上的布局尤为关注。据悉,公司已通过参股山东鑫方园新材料科技有限公司(持股65%)切入该领域,并正在推进乐山盛和稀土有限公司年产1.5万吨高性能稀土抛光粉项目,旨在以高端抛光材料实现产业链的价值增值。公司透露,乐山项目的基础设施建设已完成,预计2026年6月可具备生产调试条件。该项目所生产的6N级(纯度99.9999%)超高纯氧化钇,主要应用于芯片制造等领域,属于典型的高附加值产品。

在海外资源拓展方面,位于坦桑尼亚的恩古拉稀土矿项目是重中之重。公司计划在符合国内外法规的前提下,力争在2027年完成该项目建设,并于2028年实现规模化生产。与此同时,公司也将在非洲积极寻找其他优质稀土项目,目标是新增1-2个投资项目。

除了深耕稀土主业,盛和资源也在有序推进业务的多元化。目前,锆钛业务已被确立为公司的第二大核心业务。在这一板块,公司坚持“国内提质、海外拓量、下游延伸”的策略。海外部分重点推进两个项目:坦桑尼亚尼亚提重砂矿项目,计划在2026年将重矿物精矿产能扩至30万吨/年,2028年达到50万吨/年;马达加斯加重砂矿项目,则计划在2026年完成首采区建设,2027年实现首批产品出产,2028年形成100万吨/年的产能规模。

在下游应用探索上,公司目光投向了陶瓷、核电、新能源等场景,并重点布局核级海绵锆、锆基合金等高端产品,旨在挖掘航空航天、新能源电池等新兴领域的应用潜力。

谈及全球资源布局的战略考量,公司方面坦言,非洲虽是当前的战略重点,但绝非唯一选择。未来计划将资源获取的范围拓展至更多国家和地区,以分散地缘整治等不确定风险,避免“把所有鸡蛋放在一个篮子里”。

关于市场关心的收并购计划,公司给出了明确的量化目标:根据三年发展规划,公司将在未来三年内,新增海外各类资源储备不低于3000万吨。这意味着,通过内生增长与外延扩张的双轮驱动,盛和资源构建全球资源版图的步伐正在加快。