2026年一季度,长鑫科技交出了一份堪称“炸裂”的成绩单:营收508亿元,同比增长7倍;净利润247.62亿元,同比翻了16倍。算下来,平均每天净赚2.75亿。

这组数字意味着什么?它标志着中国存储工业,第一次拿出了能与三星、海力士、美光等国际巨头同台竞技的财务表现。

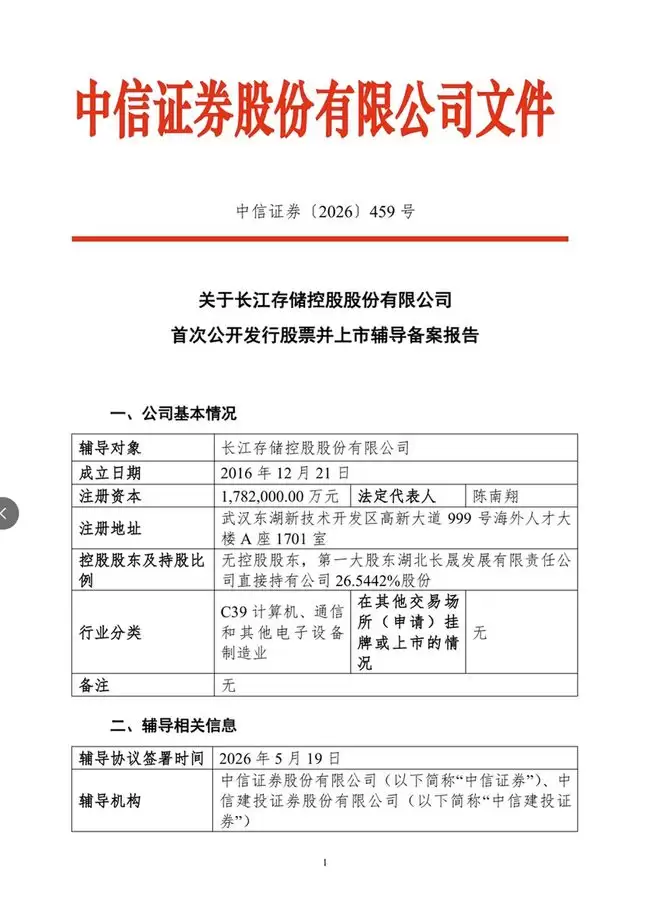

资本市场也同步传来重磅消息。就在5月19日,长江存储完成上市辅导,正式启动IPO。紧接着的5月20日,长鑫科技更新了招股书。一个主攻NAND闪存,一个专精DRAM内存,国产存储领域的这对“双子星”,几乎前后脚地叩响了资本市场的大门。

十年蛰伏,四千亿“入场券”

存储芯片行业的门槛,高得令人咋舌。说一个数字就明白了:长鑫与长江存储均起步于2016年,一个攻坚DRAM,一个死磕NAND。十年间,长鑫在合肥、北京两地建成了三座12英寸晶圆厂,累计投入超过1500亿元;而长江存储在武汉的一期、二期、三期项目,累计投资更是超过了2700亿元。两家加起来,总投资规模超过了4000亿软妹币。

紫光集团赵伟国当年那句“投资规模达不到,你就玩不下去”,绝非戏言。存储工业走的是IDM模式——从芯片设计、晶圆制造到封测,全产业链一手包办。这种模式是参与全球竞争的入场券,同时也是一头不折不扣的“吞金兽”。

在2016年之前,中国大陆没有一家存储IDM原厂。三星、海力士、美光等巨头,用四十年的时间,几乎将这扇大门彻底焊死。那么,经过十年苦熬,长鑫和长江究竟做到了什么程度?

从“门外”到“上桌”

市场数据给出了最直接的答案。2025年第四季度,在全球NAND闪存市场,长江存储的份额达到了11%,排名跃升至全球第六。而在全球DRAM内存市场,长鑫科技的份额也达到了7%到8%,稳稳坐在三星、海力士、美光之后,位列第四。

乍看之下,11%和8%的份额似乎不算惊人。但存储芯片是标准化的大宗商品,几乎没有品牌溢价,本质上是一场产能与成本的较量。长江存储的“上桌”,直接让全球NAND市场从三星、海力士、铠侠、美光主导的“四强格局”,演变成了“五强博弈”。而长鑫产能的释放,则让延续了三十年的DRAM“三国杀”,第一次听到了第四个玩家的声音。

更关键的是,他们“上桌”的时机,恰逢其时。

卡位AI浪潮,利润只是开始

当前,AI的热浪正在席卷全球,吞噬着海量的存储产能。过去,存储行业的景气周期主要看手机和PC的换代需求。这一轮却截然不同,驱动力量变成了数据中心的扩张——AI服务器对高带宽内存的需求,已经从消费电子周期中独立出来,演变为一种基础设施级别的刚性需求。

长鑫和长江的产能爬坡与扩张节奏,正好精准地卡在了这个历史性窗口期。可以说,正是过去十年蛰伏期烧掉的4000多亿,为今天承接这轮需求红利打下了基础。这也解释了为何长鑫一季度的利润能呈现16倍的爆发式增长。

然而,比账面利润更值得关注的,是这两座巨型晶圆厂所辐射出的强大产业带动力。

产业链的“路由器效应”

2024年10月,美国对中国存储设备的出口管制再度升级,128层以上NAND和18纳米以下DRAM的相关设备被列入限制清单。这场“极限压力测试”,反而硬生生地将国产的刻蚀机、薄膜沉积设备、清洗设备等,加速推向了产线前端。

对于存储产业而言,IDM模式就像一个强大的“产业路由器”——一家存储原厂的崛起,必然会带动其后端的封测、模组、主控芯片,乃至上游的材料、设备等一整条产业链。眼下,围绕长江存储形成的武汉产业集群,以及依托长鑫科技成长的合肥产业集群,正在同步快速成型。

当然,必须实事求是地看到,我们与国际顶尖水平仍有差距。在EUV光刻机、先进刻蚀设备、高端光刻胶、以及面向企业级核心客户的产品认证等方面,短板依然存在。

闭环已成,体系自转

但长鑫与长江前后脚冲刺IPO这件事,其意义早已超越了两家公司的单独上市。它清晰地表明,中国存储工业已经初步跑通了“技术突破—产能爬坡—资本反哺”的商业闭环。一旦这个闭环开始转动,就不再是单家企业的孤军奋战——它意味着两条完整的产业链,第一次获得了自我造血、持续迭代的能力。

这值得被郑重记下一笔。这不仅仅是两家公司的里程碑,更标志着一个曾经薄弱的工业体系,第一次依靠内生动力,真正地“转”了起来。