SpaceX招股书解析 火箭业务如何承载AI亏损

5月20日,SpaceX正式向美国证券交易委员会(SEC)提交了S-1注册声明,计划以股票代码“SPCX”登陆纳斯达克。此次IPO目标估值高达1.75万亿美元,有望成为史上规模最大的公开募股。随着招股说明书的披露,这家全球领先的航天科技公司的完整财务状况首次公之于众,其结果可能与公众的普遍认知存在显著差异。

在大多数人的印象中,SpaceX是一家盈利强劲的企业:其星链(Starlink)互联网服务已覆盖全球,发射业务几乎主导了全球卫星入轨市场。然而,根据公开的财务数据,公司2025年合并营收为186.74亿美元,全年净亏损却达到49.4亿美元。这家被视为行业印钞机的巨头,财务报表上竟呈现亏损状态。

那么,亏损从何而来?这需要追溯到今年2月的一项关键交易。埃隆·马斯克通过一项全股票交易,将其创立的人工智能公司xAI并入了SpaceX。自此,xAI作为公司的“AI分部”纳入合并财务报表。这份S-1文件,正是交易完成后首份完整的财务报告,也标志着xAI的审计后财务状况首次正式公开。

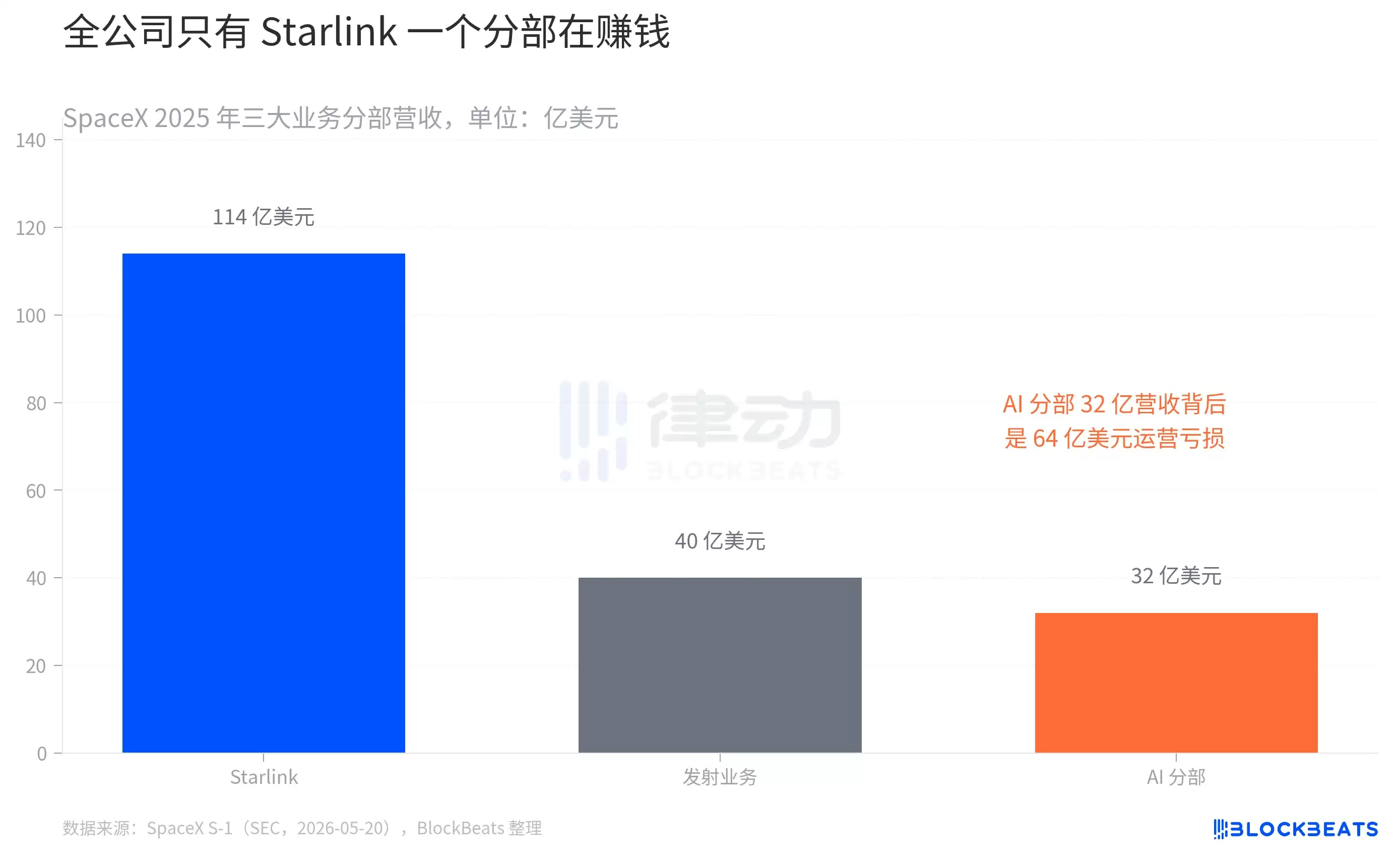

首先分析收入构成。招股书显示,SpaceX 2025年的收入主要来源于三大业务板块:连接业务(即Starlink)营收114亿美元,同比增长约50%,占总收入比重超过60%;发射业务营收约40亿美元;AI分部营收32亿美元。

关键问题不在于收入规模,而在于盈利能力。三大业务中,目前仅有Starlink实现了持续盈利。发射业务将其大部分收入投入了下一代重型运载火箭“星舰”(Starship)的研发,仅此一项的年投入就接近30亿美元。AI分部的状况则截然相反,其32亿美元营收的背后,是高达64亿美元的运营亏损。这意味着,AI分部每获得1美元收入,就需要付出约3美元的成本。

一家公司拥有三大业务,但利润支柱却仅依赖Starlink。发射业务在为未来进行战略投资,AI分部则处于巨额投入期,整个公司的盈利压力完全落在了Starlink的肩上。

AI分部的“烧钱”速度有多快?

AI分部的亏损规模究竟有多大?一组对比数据可以清晰说明。

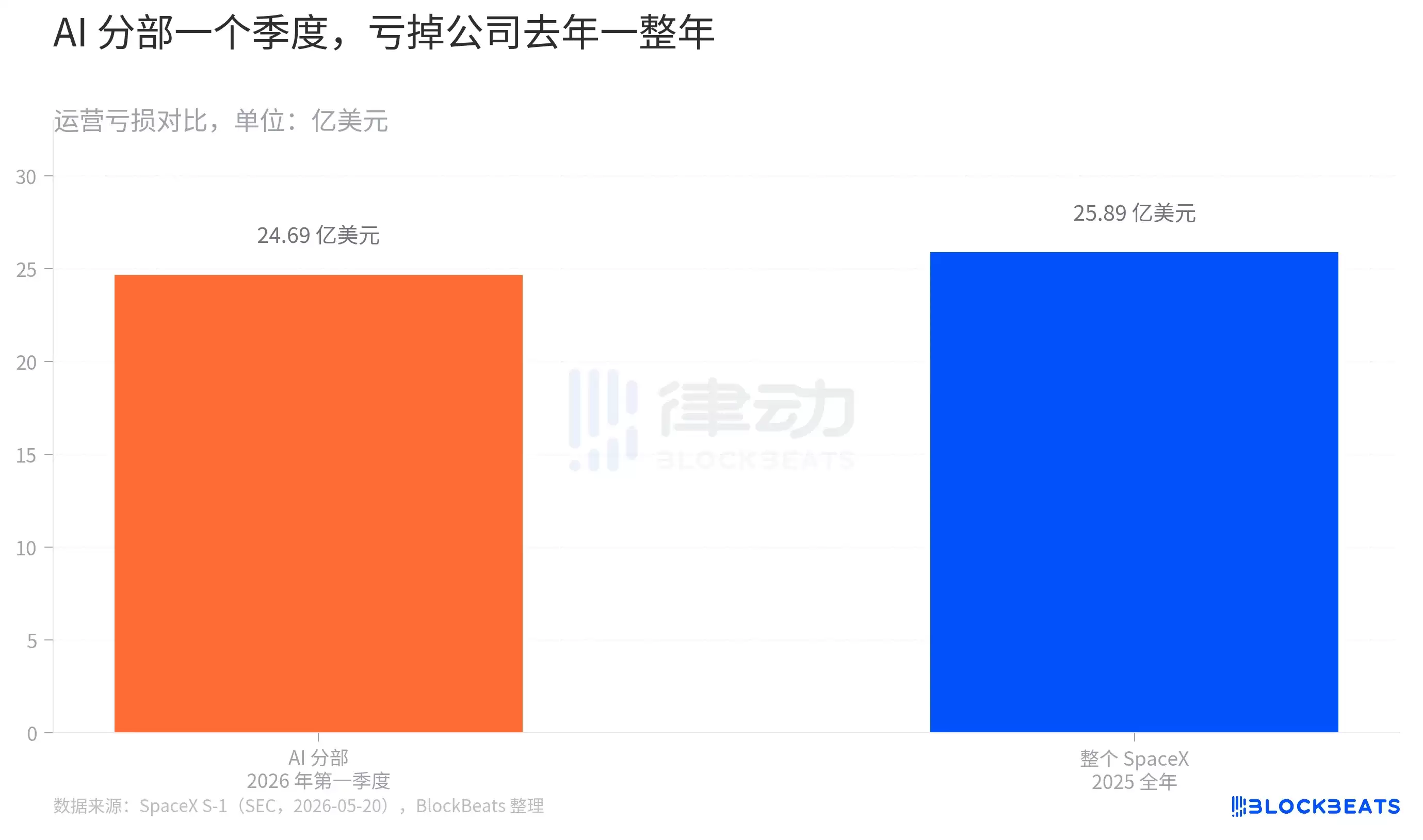

招股书披露,AI分部在2026年第一季度的运营亏损为24.69亿美元。而SpaceX公司2025全年的运营亏损总额为25.89亿美元。这意味着,该分部在三个月内消耗的资金,几乎等同于母公司去年全年的亏损总额。

这一对比之所以成立,是因为xAI于今年2月才完成财务并表。2025年的报表仅包含了其部分时间的业绩,2026年第一季度才是AI分部业绩完整计入SpaceX的首个财季。而“完整并表”的直接后果,是导致公司季度净亏损从2025年第一季度的5.28亿美元,急剧扩大至2026年第一季度的42.8亿美元。在短短一年内,季度净亏损规模放大了超过七倍。

马斯克选择此时推动IPO,时机颇为微妙。AI分部的亏损仍在扩大,越往后的财务报告可能越具挑战性。在亏损进一步加剧之前将公司推向公开市场,相当于让公众投资者更早地参与进来,共同分担这一成长阶段的成本。

谁是关键的“现金流”来源?

那么,填补AI分部巨额亏损的资金从何而来?S-1文件揭示了一个关键答案:Anthropic。

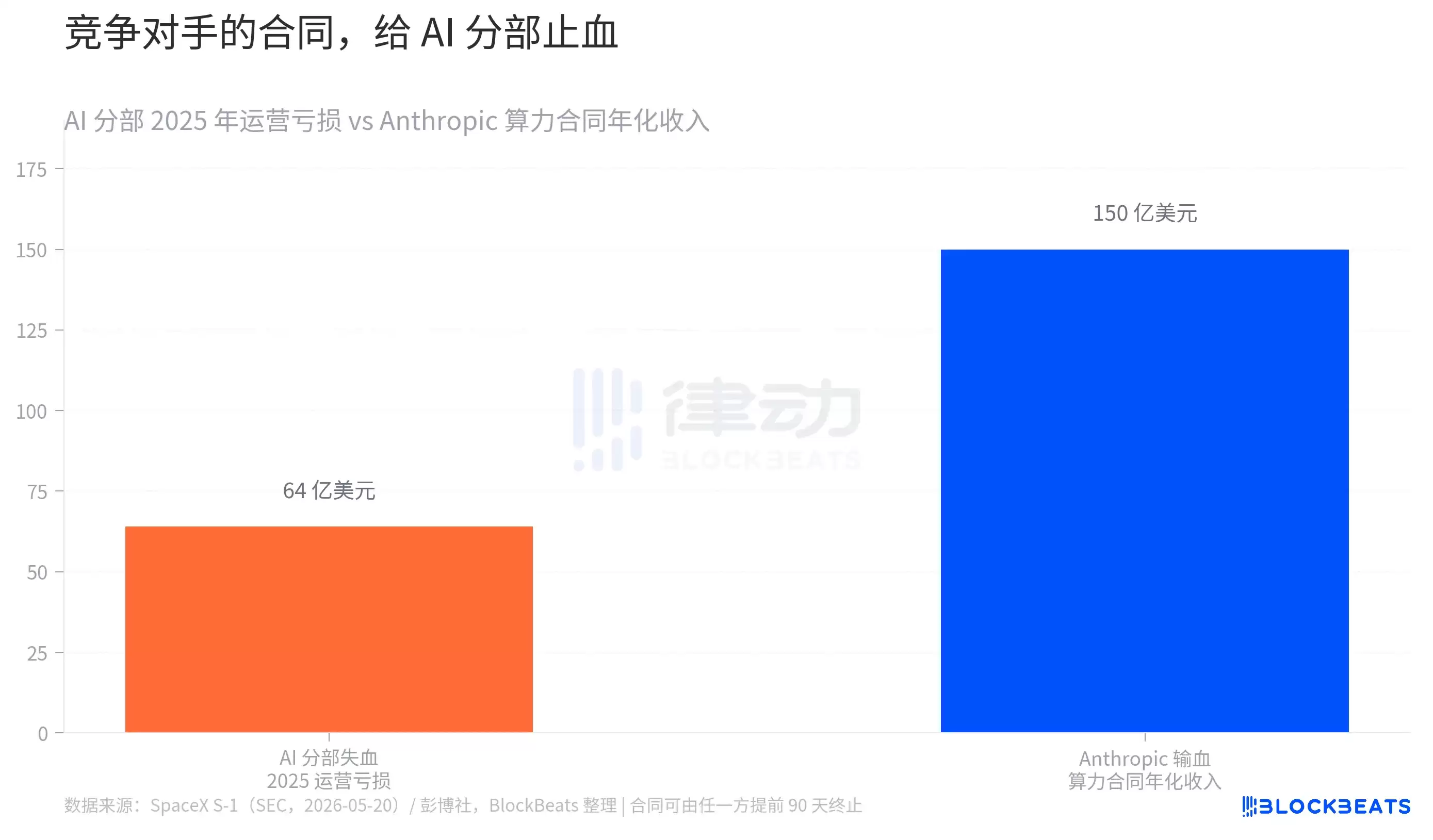

招股说明书披露了一份重要的算力服务合同。Anthropic——即人工智能模型Claude的开发商——每月向SpaceX的AI分部支付12.5亿美元,租用其位于孟菲斯的Colossus 1数据中心的全部计算能力。该数据中心配备了超过22万块英伟达GPU。合同将持续至2029年5月,按此月费计算,年化合同金额高达150亿美元。据彭博社报道,整个合同周期的总金额可能达到450亿美元。

将150亿美元的年化收入与64亿美元的年度运营亏损对比来看:Anthropic支付的算力租金,是AI分部2025年运营亏损的两倍以上。这份合同,无疑是目前支撑该分部运营最重要的现金流来源。

然而,这份合同最引人注目的地方在于交易双方的关系。Anthropic的Claude与xAI的Grok,是AI大模型市场上直接的竞争对手。如今,竞争对手却成为了AI分部最大的算力客户。SpaceX在S-1中将此安排描述为“闲置算力资源的货币化”,并表示未来会签署更多类似协议。但这根“生命线”存在一个关键风险:合同允许任何一方提前90天通知终止。换言之,维系AI分部运营的关键资金,正掌握在其竞争对手手中。

市场估值的基础是什么?

既然如此,资本市场为何愿意给予这家亏损公司1.75万亿美元的估值?答案隐藏在Starlink的增长曲线之中。

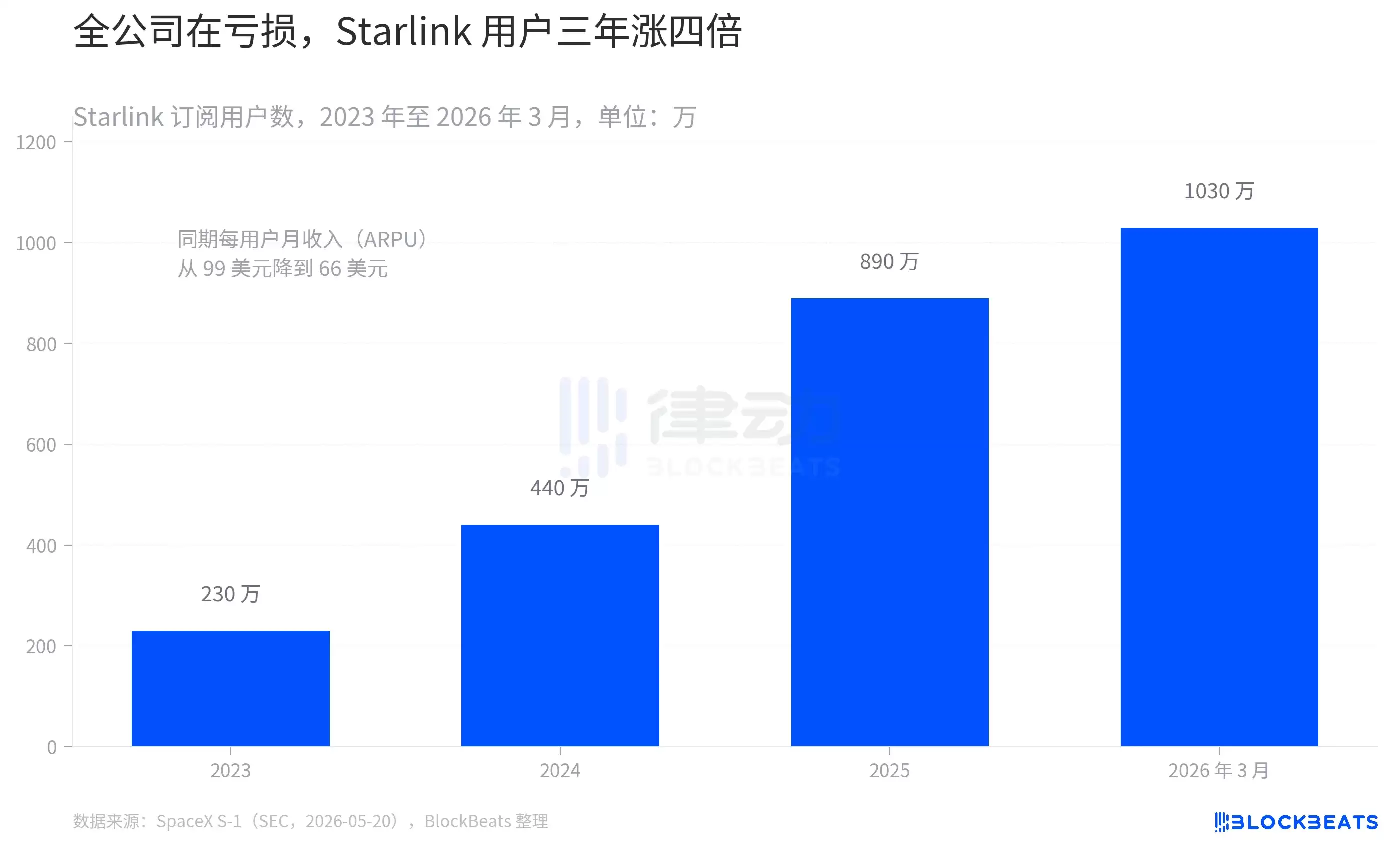

根据S-1文件,Starlink的订阅用户数量从2023年的230万,增长至2024年的440万、2025年的890万,到2026年3月底已达到1030万。三年时间,用户规模增长了超过四倍。这是SpaceX目前唯一盈利的业务部门,也是其增长最迅猛的板块。市场真正看好的,正是这条充满想象力的用户增长曲线,而非公司当前的利润表。

但这条增长曲线中也隐含着一个趋势变化。同期,Starlink的每用户平均月收入(ARPU)从2023年的99美元,下降到了2026年3月的66美元。用户数量在激增,但单用户收入贡献却在下降。Starlink正在通过更具竞争力的价格策略来加速市场扩张。这条增长曲线能否持续支撑万亿估值,取决于用户规模扩张的速度,能否始终超越平均单价下滑的幅度。

SpaceX的这份招股说明书,实际上向公开市场抛出了一道选择题。投资它,等同于同时买入一个仍在高速增长的Starlink,和一个单季度亏损规模巨大的AI分部。这两项属性迥异的资产,如今被打包在同一个股票代码里,正等待着资本市场的最终定价。

相关攻略

SpaceX计划未来五年实现年发射一万次的目标,但美国联邦航空管理局要求其证明与高频率相匹配的可靠性。监管机构强调需确保太空活动不影响航空安全。同时,SpaceX正推进星链卫星部署并筹备大规模上市,面临监管与业务扩张的双重挑战。

SpaceX正式提交IPO文件,计划募资至少800亿美元,市场传闻其估值或达1 5万亿至2万亿美元。若估值突破1 7万亿美元,结合其持有的特斯拉股票,马斯克个人财富可能触及万亿美元,成为首位“十三位数”富翁。但文件同时揭示核心风险:公司高度依赖马斯克的个人运营、决策与状态,前景与其个人深度绑定。

SpaceX计划五年内将年发射频率提升至一万次,并规划发射百万颗卫星构建巨型星座,以利用太空中太阳能为人工智能数据中心供电。然而,美国联邦航空管理局要求其首先在可靠性方面取得实质性提升,这成为该雄心计划获得批准的关键前提。

5月21日,一则关于SpaceX首次公开募股(IPO)的重磅消息引爆全球资本市场与科技界。根据最新披露,这家全球领先的商业航天公司已正式提交上市申请,计划于下个月在美国股市挂牌交易。 此次SpaceX上市绝非普通IPO事件。若进程顺利,其有望创下全球商业史上最大规模的IPO纪录。更为市场瞩目的是,此

预测市场数据显示,押注者普遍认为SpaceX上市时市值将突破1万亿美元,并有73%概率超过2万亿美元。若实现,其规模将超越Meta和特斯拉,重塑全球顶级公司格局。但相关预测合约交投清淡,市场仍持观望态度。

热门专题

热门推荐

以太坊基金会成立隐私研究集群,旨在推动私密支付与匿名投票等关键隐私技术的发展。该集群将整合研究资源,探索相关技术的最新趋势与潜在应用,为构建更安全、保护用户数据的去中心化生态系统提供支持。

MetaMask宣布将推出永续合约交易功能,允许用户进行双向开仓交易,覆盖多种加密资产。该功能伴随高波动性与爆仓风险,需谨慎操作。平台计划于十月底启动奖励计划,以吸引用户参与。投资者可通过主流交易平台注册并利用APP查看交易数据,同时需注重仓位管理、止盈止损及资金安全。

Meme币“币安汽车”市值近期大幅上涨,其背后与币圈知名人物贾跃亭的操盘策略密切相关。该现象揭示了当前加密货币市场中Meme币作为一种投机资产的波动性与关注度,反映了市场对特定人物影响力的高度敏感。

访问欧易官网需核对域名,防范钓鱼风险。建议通过官方渠道下载最新版APP。注册后需完成实名认证并绑定安全设备以提升安全。首次购币可通过C2C交易区进行,平台提供担保。此外,平台还提供合约交易、理财及行情分析等功能。新手应从官方渠道入手,逐步完成安全设置与交易。

币安交易所提供官网及移动应用两种访问方式,用户可通过官方渠道下载应用并完成注册,以使用其交易服务。平台支持多种数字资产交易,操作便捷,适合不同需求的投资者。