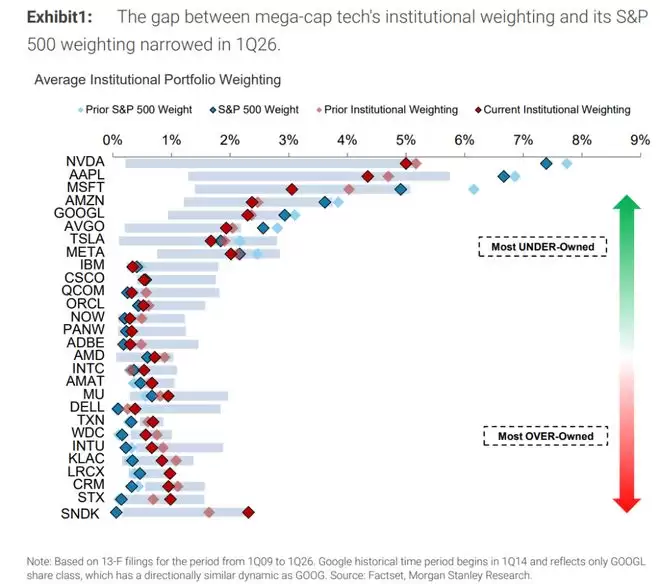

拥挤交易,往往是市场共识走向极致的体现,同时也是一盏风险不断积聚的预警信号灯。摩根士丹利近期发布的2026年第一季度美股科技大盘股机构持仓报告,为我们完整揭示了华尔街主动管理机构的真实仓位分布与资金动向。这份基于13F监管文件的深度分析,描绘出一幅高度分化的图景:当前的科技板块并非铁板一块的全面抱团,而是呈现出一种极端的结构性失衡与资金偏好分化。

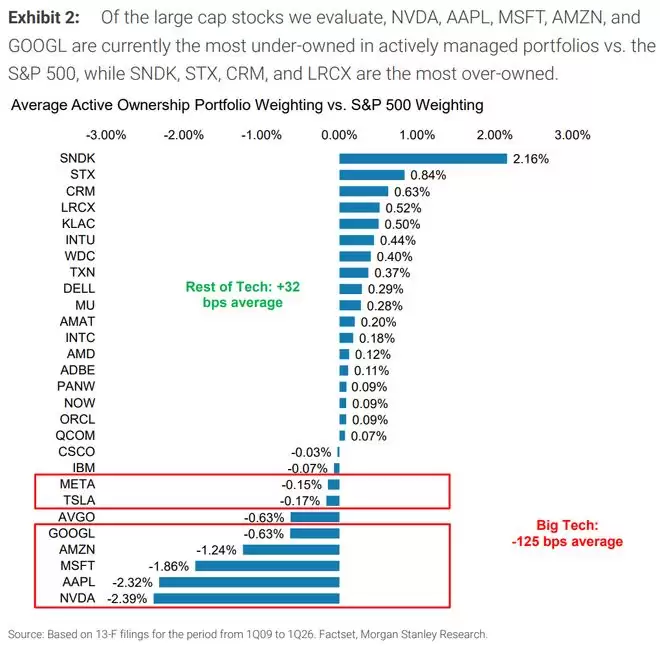

具体数据显示,以闪迪为代表的AI存储与半导体设备产业链,已成为全市场机构持仓最为拥挤、共识度最高的方向。闪迪的超配幅度高达+2.16%,本季度环比再度大幅提升57个基点,拥挤度持续刷新阶段高点,资金集中度可见一斑。形成鲜明对比的是,英伟达、苹果、微软这些公认的全球AI与科技龙头,却以-2.39%至-1.24%不等的偏离度,遭到机构的集体低配,构成了一种清晰的“反向拥挤”格局,即市场热议但仓位冷淡。

这种结构性的持仓背离,对后续市场走势的影响直接而深远。AI硬件链条的极致拥挤,意味着继续加仓的边际空间正趋于耗尽,在筹码高度集中之下,任何预期的风吹草动或业绩不及预期都可能引发快速的集体获利了结。反过来看,那些被系统性低配的科技巨头与软件板块,则因为潜在买盘充足、仓位结构健康,一旦基本面出现积极催化或市场风格轮动,仓位的回补与再平衡将形成明确的上行动力。

整体格局:巨头系统性低配,结构高度失衡

这份权威报告系统跟踪了28只美股大盘科技龙头,覆盖了从半导体设计制造、软件服务到互联网平台、消费硬件的全产业链。它以机构主动持仓相对标普500基准权重的偏离度,作为衡量资金拥挤程度与偏好强度的核心标尺。

数据呈现出的两极分化异常清晰。2026年第一季度,由英伟达、苹果、微软、亚马逊、谷歌、Meta、特斯拉构成的“超大市值科技七巨头”,机构平均低配幅度为-125个基点。虽然这比2025年四季度的-137个基点略有收窄,但仍处于明确的低配区间。与此同时,其余21只大盘科技股,机构整体却超配了32个基点,环比基本持平,显示出资金从巨头向中小市值标的的显著分流。

这一鲜明对比揭示了当前科技板块持仓的核心矛盾:资金并未均匀配置于整个板块,而是高度聚焦于少数几个高景气细分方向,导致万亿市值龙头被系统性低配,而部分中小市值科技股被集中超配,形成“抓小放大”的独特局面。报告同时指出,这种主动持仓的偏离度与未来股价表现存在统计上的显著相关性——当机构超配达到历史极值后,股价对利空消息的敏感度会急剧上升,波动加剧;而那些被显著低配的资产,则因为潜在买盘充足、抛压较轻,后续反而更容易出现技术性的估值修复与趋势上行。

最拥挤交易:AI存储与设备链条,买至历史极值

在所有被跟踪的标的中,闪迪以+2.16%的超配幅度高居榜首,成为全市场机构持仓最拥挤的股票,其超配幅度甚至是排名第二的希捷(+0.84%)的两倍以上。本季度,闪迪的超配幅度环比大幅提升了57个基点,资金涌入的速度仍在加快,抱团趋势强化。

闪迪的拥挤并非偶然现象。自2025年一季度重新上市、并在四季度被纳入标普500指数以来,该股就成了华尔街押注AI存储核心逻辑的关键载体。机构的共识很明确:AI数据中心的爆发式增长,将持续强劲拉动NAND Flash及企业级SSD的需求,行业周期的向上拐点已经确立。这种几乎无分歧的确定性判断,催生了高度集中的抱团买入行为。

紧随闪迪之后,希捷、西部数据、美光均处于显著超配区间;半导体设备龙头科天研发、泛林研发、应用材料同样被机构集中持有。这些标的共同构成了当前机构拥挤交易的核心阵营,即AI算力基础设施的“卖铲人”链条,受益于确定性最高的资本开支。

从结构特征看,这一赛道的拥挤呈现出三个典型信号:机构之间的一致性极强,几乎没有分歧;单一细分赛道吸纳了科技板块内最多的增量资金;越涨越买的自我强化趋势,持续推升着抱团行情,但也积累了回调风险。

反向拥挤:AI龙头与软件板块遭集体撤离

与AI硬件链条的极致拥挤形成镜像的,是另一批核心资产被机构集体低配,形成了鲜明的“反向拥挤”格局。

英伟达以-2.39%的偏离度,成为机构最低配的大盘科技股。尽管其AI芯片需求持续旺盛、业绩保持高速增长,但机构的主动持仓显著低于其在标普500中的权重,本季度仅小幅收窄18个基点,依旧接近历史低配极值。苹果(-2.32%)、微软(-1.86%)、亚马逊(-1.24%)、谷歌等全线处于深度低配区间,形成了一种“认知高配、仓位低配”的显著背离——市场每天都在讨论这些AI龙头,但机构的真实仓位却在持续低配或撤离。

软件板块同样遭到了集体冷遇。IBM、甲骨文、Adobe、ServiceNow、Palo Alto Networks等龙头软件股,机构持仓普遍低于其在标普500中的权重。机构的逻辑在于,AI对软件业务的商业化拉动和业绩贡献尚不清晰,业绩兑现慢、确定性相对较低,资金因此持续撤出,转向更具即时确定性的上游硬件环节。

至此,当前科技板块的“拥挤地图”已经清晰成型:最拥挤的方向集中于AI存储与半导体设备(如闪迪、希捷、科天研发、泛林研发);而极端低配的方向则覆盖了AI算力龙头、消费科技龙头及通用软件(如英伟达、苹果、微软、IBM等),资金偏好割裂。

拥挤成因:三重逻辑驱动资金集中涌入

机构为何放弃英伟达、微软、苹果这些公认的全球龙头,转而抱团存储与设备赛道?这背后是三层高度一致的华尔街投资逻辑在共同驱动。

第一,是对业绩确定性的极致追求。在宏观不确定性上升、利率波动加剧的背景下,机构风险偏好收敛,只愿意为“最确定”的成长方向买单。AI算力建设是全球科技行业最确定的资本开支方向,而存储与半导体设备作为算力基建的必需环节,订单可见度高、需求可预测性强、业绩可兑现,相比软件AI转型和消费电子创新周期,具有明显的确定性优势。

第二,是“卖铲人”逻辑的经典复现。无论最终是哪家云厂商或AI应用公司胜出,都必须大规模采购底层芯片、存储设备和制造工具。这种“不站队、全受益”的商业模式,最受追求确定性的机构青睐,自然推动了资金集体涌入上游硬件链条。

第三,是龙头估值与市值双高,资金寻求弹性替代。微软、苹果、谷歌等巨头市值庞大、估值也已不低,机构继续大幅加仓的空间和弹性有限。相比之下,存储与设备标的市值适中、业绩弹性更大,叠加NAND Flash价格触底回升、HBM需求爆发等行业周期利好,成为资金从巨头溢出后的优先选择,进一步强化了抱团行为。

风险与机会:拥挤末期信号已现,低配龙头暗藏修复空间

当前AI硬件链条的拥挤,已经呈现出典型的高位交易特征。闪迪、希捷等标的的超配幅度已达历史高位,绝大多数看好机构完成配置后,增量资金进场的空间趋于耗尽。在这种状态下,股价继续上行高度依赖业绩持续超预期,一旦业绩仅仅符合预期,便可能出现“利好出尽”的走势。同时,由于筹码高度集中,AI资本开支节奏放缓、NAND价格波动、产能释放超预期或地缘政策变化等任何潜在利空,都可能触发资金的同步出逃,引发快速且剧烈的价格回撤。

与之相对,那些被极端低配的龙头资产,反而暗藏着明确的估值修复与仓位回补机会。根据摩根士丹利的统计规律,相对标普500显著低配的资产,未来出现技术性上行的概率更高。英伟达、苹果、微软、谷歌等标的当前处于“认知高配、仓位低配”的显著背离状态,一旦基本面出现积极催化、市场情绪转向或资金开始进行全球配置的再平衡,仓位的回补将形成持续的上行动力。软件板块同样如此,随着AI功能逐步落地渗透、订阅收入开始兑现,机构从历史低配回归标配乃至超配的过程,将带来可观的估值修复与趋势性行情。

对投资者而言,当前持仓结构给出的核心启示在于:AI硬件短期或仍有惯性上涨,但风险收益比已显著恶化,不宜盲目追高;而那些被极端低配的科技龙头与软件板块,由仓位深度背离带来的潜在修复空间可能更为可观;市场从“硬件极致拥挤、龙头持续低配”的割裂状态,向结构性再平衡的切换,或将成为下一阶段需要紧密关注的核心投资主线与布局关键。