5月,中国动力电池市场延续稳健增长态势。根据中国汽车动力电池产业创新联盟最新发布的数据,4月国内动力电池装车量实现62.4GWh,环比增长10.4%,同比增幅达15.2%。这一数据表明,在新能源汽车市场持续景气的带动下,动力电池行业整体仍保持着强劲的发展势头。

然而,在行业规模持续扩大的同时,内部结构性分化趋势正日益凸显。一个明确的信号是,磷酸铁锂技术路线正持续巩固其市场主导地位,而储能业务则快速崛起,成为驱动行业增长的第二曲线。

这些变化共同揭示了一个核心趋势:动力电池行业的竞争逻辑已发生深刻转变。过去依赖产能扩张和价格战的粗放式竞争模式,正逐步让位于一场更为综合、更为深层次的较量。如今,企业间的竞争焦点已转向技术迭代速度、全链条成本控制能力以及全球化运营的综合实力。

磷酸铁锂市场占比突破81%

从4月装车数据来看,动力电池技术路线的市场格局已高度清晰。当月,磷酸铁锂电池装车量高达50.8GWh,占总装车量的81.5%。这一比例不仅大幅领先于三元电池,更刷新了其自身的历史市场份额纪录。

相比之下,三元电池装车量为11.5GWh,占比18.5%。值得注意的是,从增速看,三元电池同比增长24.2%,高于磷酸铁锂13.4%的同比增幅,显示其在高端及特定性能需求市场仍保持一定活力。

将观察周期拉长至1—4月,累计数据更能印证这一趋势的稳固性。期间,国内动力电池累计装车量达187.2GWh,同比增长1.6%。其中,磷酸铁锂累计装车量149.8GWh,占比稳定在80%的高位;三元电池累计装车量37.4GWh,占比20%。

这表明,磷酸铁锂电池已彻底摆脱了“低成本替代品”的标签,成为新能源汽车市场无可争议的主流选择。其背后核心驱动力,源于新能源汽车消费结构的深刻演变。

随着新能源汽车渗透率不断提升,消费者购车关注点正从追求极致续航和加速性能,转向更务实的购车成本、电池安全性、使用寿命及长期维护经济性。在这一趋势下,磷酸铁锂材料在安全性高、循环寿命长、综合成本低等方面的固有优势得到了充分释放。

同时,以比亚迪刀片电池、宁德时代CTP与麒麟电池为代表的新一代电池系统技术,通过结构创新显著提升了磷酸铁锂体系的体积能量密度和空间利用率,有效弥补了其与三元电池在能量密度上的传统差距。

此外,商用车及插电式混合动力(PHEV)市场的快速增长,也为磷酸铁锂装车量的攀升提供了强劲支撑。纯电动货车、专用车以及大量PHEV车型对成本高度敏感,磷酸铁锂自然成为这些细分市场的首选技术方案。

出口业务构筑全新增长曲线

除了技术路线的分化,从产业规模维度看,中国电池产业的扩张势头同样迅猛,并成功开辟了新的增长极。

4月,我国动力和储能电池合计产量高达183.9GWh,同比大幅增长55.6%;1—4月累计产量达671.3GWh,同比增长51%。产量高速增长的背后,是强劲的海外出口需求提供了有力支撑。

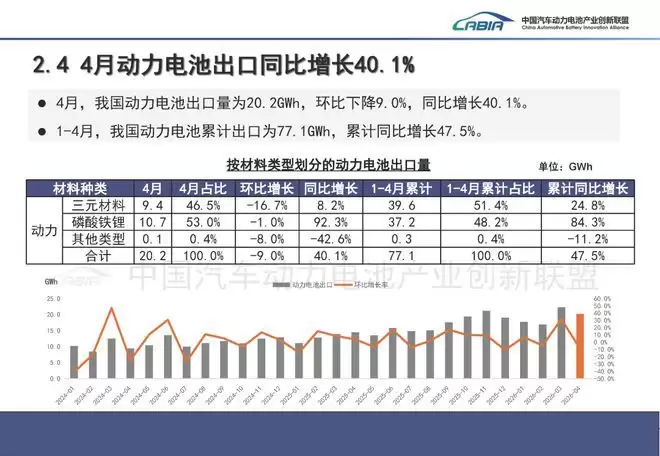

数据显示,4月我国动力和储能电池出口量同比增长42%,达到31.7GWh,占当月总销量的19.3%。其中,动力电池出口20.2GWh,同比增长40.1%;储能电池出口11.4GWh,同比增长45.4%,增速表现尤为亮眼。

累计来看,1—4月我国动力和储能电池累计出口量已达115.8GWh,同比增长38.1%。出口业务,已稳固成为驱动行业增长的重要支柱。

当前,包括宁德时代、国轩高科、亿纬锂能等头部动力电池企业,均在加速推进欧洲、东南亚及中东等海外市场的产能布局与本地化运营,以贴近终端市场、优化供应链并应对潜在风险。

另一方面,行业竞争格局也在孕育新变化。市场报告显示,越来越多的整车企业正强化自研电池能力。吉利旗下吉曜通行、广汽旗下因湃电池等新玩家的持续扩张与入局,正使行业竞争主体变得更加多元,竞争态势日趋复杂。

行业迈入“体系化”竞争新阶段

综合来看,当前动力电池市场虽仍呈现高度集中的态势,但决定企业未来格局的竞争规则已然改变。

回顾行业发展,竞争焦点先后经历了产能规模竞赛与价格战阶段。时至今日,真正决定企业市场地位的关键,已演变为其技术创新的速度、全球化供应链的布局深度、本地化制造能力以及贯穿全价值链的成本控制体系。

特别是在全球新能源汽车产业链面临重构的背景下,中国电池企业正面临“双线作战”的挑战。它们不仅需应对国内市场的激烈内卷,还必须破解海外市场的本地化政策要求、供应链安全挑战以及各类贸易壁垒。

这意味着,动力电池竞争的下半场,决胜关键将不再是单一的“规模更大”或“价格更低”。真正的核心竞争力,在于企业能否更快地构建并完善一套覆盖尖端技术研发、智能制造、稳健供应链、储能业务协同与全球化运营能力的综合性商业体系。这场围绕“体系化”能力的深度比拼,才刚刚拉开序幕。