在当今瞬息万变的商业环境中,企业面临的竞争压力与日俱增。财务流程优化已从一项“可选项”转变为决定企业运营效率与盈利能力的“生存法则”。它直接关系到企业能否在复杂市场中敏捷应对,实现可持续的价值增长。本文将系统性地探讨财务流程优化的核心意义、关键环节、具体方案与实施路径,为企业管理者提供一套清晰的行动指南。

一、引言:财务流程优化的核心价值

财务流程优化,本质上是基于企业战略目标,对现有财务运作体系进行系统性审视与重构。其核心目标聚焦于:显著提升运营效率、有效降低综合成本、优化资源配置效率、并全面强化风险管控能力。最终,这些成效将直接驱动企业整体价值的提升。在充满不确定性的市场环境下,构建一套敏捷、高效且稳健的财务流程,已成为企业锻造核心竞争力的关键基石。

二、流程梳理:企业财务流程的核心构成环节

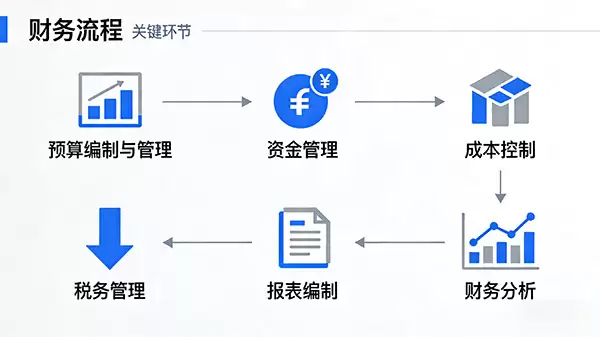

要实现有效优化,必须首先全面理解财务流程的全貌。一个完整的企业财务流程,通常涵盖以下五大关键环节:

1. 全面预算管理:作为企业的财务导航图,预算管理需紧密对齐战略目标进行编制,并在执行过程中实现动态监控与灵活调整。

2. 资金运营管理:如同企业的血液循环系统,负责资金的筹集、计划、调度与安全监控,确保流动性健康与资金使用效益最大化。

3. 成本精细管控:涉及对生产、运营、管理等全价值链环节的成本进行精准核算、深度分析与严格监督,旨在寻求成本与效益的最优平衡。

4. 税务合规与筹划:涵盖税务筹划、申报、缴纳及关系维护,核心是在确保合法合规的前提下,合理降低企业的税务成本与潜在风险。

5. 财务报告与决策分析:通过定期生成高质量的财务报表并进行深度业财分析,为管理层战略决策提供至关重要的数据洞察与支持。

三、优化策略:关键财务环节的效能提升方案

针对上述核心环节,企业可以采取以下具体优化策略,以实现财务效能的跨越式提升:

1. 全面预算管理优化:引入先进的预算管理工具与方法,例如采用滚动预算或零基预算。这能使预算更贴合业务动态,从静态控制工具转变为动态管理指南,提升预算的准确性与指导性。

2. 资金运营管理优化:积极拥抱数字化技术,利用云计算、大数据构建一体化资金管理平台,实现资金流的实时可视与智能调度。同时,深化银企合作,灵活运用各类金融工具,在保障资金安全的同时,有效降低融资成本,提升资金收益。

3. 成本精细管控优化:推动成本管理理念从事后核算向事前预测与事中控制转变。推行精益成本管理,将成本控制点前置至研发设计、供应链采购等源头。建立成本责任中心并与绩效考核挂钩,从而激发全员的降本增效意识。

4. 税务合规与筹划优化:持续加强税务团队的专业能力建设,并深入研究、主动适用各项税收优惠政策。保持与税务机关的常态化良性沟通,建立税务风险预警机制,实现税务风险的主动管理与前置防控。

5. 财务报告与决策分析优化:大力推进财务报表编制自动化与智能化,减少人工干预,提升出具速度与数据准确性。重点培养具备业务洞察力的财务分析人才,使财务分析从反映历史向预测未来、支持战略决策转型,真正成为企业的“智慧大脑”。

四、落地执行:保障财务流程优化方案有效实施

卓越的方案离不开坚实的执行。为确保优化措施落地生根,需采取以下组合策略:

制定详尽的实施路线图:编制包含阶段目标、任务分解、时间节点与明确责任人的详细实施计划,确保推进有序。

建立跨部门协同机制:财务流程优化涉及业务、IT等多个部门,必须打破部门壁垒,建立高效的沟通与协作平台,鼓励关键用户全程参与。

设立专项监督与评估小组:对实施过程进行定期检查、跟踪与评估,及时发现偏差并采取纠偏措施,确保项目不偏离既定轨道。

积极寻求内外部支持:在遇到阻力或复杂问题时,应主动协调内部资源,并可借助外部专业顾问的力量,共同攻克难关。

强化培训与变革管理:针对流程涉及的所有员工开展系统培训,不仅提升其技能,更要传递优化价值,增强对新流程的认同感与适应性,这是变革成功的关键。

五、效果评估:构建财务流程持续优化闭环

财务流程优化是一个永无止境的持续改进过程。建立科学的评估与反馈机制至关重要:

设定明确的量化目标:在优化启动前,即设定可衡量的关键绩效指标(KPI),如预算偏差率、资金周转天数、单证处理时间、报表出具时效等。

建立多维评估指标体系:通过对比优化前后在效率、成本、质量、风险控制等方面的核心数据变化,进行客观的量化评估。

采用定性与定量相结合的评估方法:综合运用数据分析、用户满意度调研、专家评审等多种方式,确保评估结果全面、客观。

形成总结、反馈与迭代闭环:根据评估结果进行深度复盘,将成功经验固化为标准流程,针对暴露的问题启动新一轮的优化循环,从而形成“规划-执行-评估-改进”的良性闭环,驱动财务能力持续进化。