全球智能手机市场正经历一场深刻的“价值重构”。在整体出货量承压的背景下,行业总营收却逆势增长,展现出强劲的韧性。根据Counterpoint Research最新市场监测报告,2026年第一季度,全球智能手机市场营收同比增长8%,达到1170亿美元,创下同期历史新高。

在这场“量减价增”的行业变局中,苹果公司的表现尤为突出,其营收增长与市场份额双双实现突破。

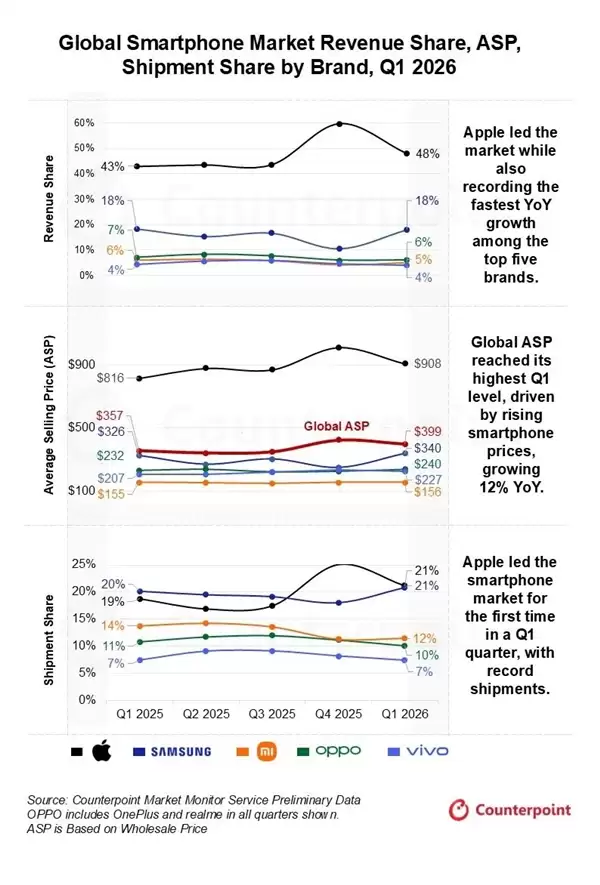

数据显示,苹果第一季度营收同比大幅攀升22%,增速在全球前五大品牌中位居首位,并刷新了自身第一季度营收纪录。更具里程碑意义的是,苹果首次在第一季度夺得全球智能手机出货量冠军,市场份额达到21%。

高端化战略成效显著,苹果盈利能力持续领先

苹果业绩强劲增长的核心动力是什么?关键在于其高端产品线的成功。Counterpoint Research研究总监分析指出,本季度iPhone 17系列,尤其是iPhone 17 Pro Max机型市场需求旺盛,直接推动了苹果整体平均销售单价(ASP)同比上涨11%。

这一现象揭示出关键行业趋势:即使在零部件成本上涨、存储芯片供应紧张的宏观环境下,苹果凭借其卓越的品牌号召力与产品创新力,不仅有效维持了定价体系,更成功转化了成本压力。这种强大的价值掌控能力,进一步巩固了其在高端智能手机市场的领导地位。

从区域市场表现来看,苹果在亚太地区的增长势头最为迅猛。这主要得益于该地区运营商提供的购机补贴、多样化的促销方案以及持续完善的以旧换新计划,有效激发了消费者的升级换机需求。

安卓厂商:产品结构升级驱动价值增长

在安卓阵营中,三星继续保持全球营收与出货量第二的位置。尽管其出货量与去年同期基本持平,但通过优化产品组合、提高中高端机型销售比重,实现了平均售价4%的同比增长,最终带动整体营收增长4%。

中国智能手机品牌方面,小米、OPPO、vivo分别位列第三至第五名。其中,OPPO通过持续推动产品向高价值区间转型,并在成本管控下精细化管理产品线,使其平均售价提升了3%。

vivo的市场表现同样可圈可点,其营收同比增长5%,平均售价大幅提升10%。这一成绩主要源于其在印度市场V系列与X系列、以及中国市场S系列等中高端机型销售占比的显著提高。这明确表明,全球多个主要市场的消费者对于具备更优体验、更高价值的智能手机产品,支付意愿正在不断增强。

市场展望:挑战中孕育结构性机遇

展望2026年全年,智能手机市场仍将面临诸多挑战。Counterpoint Research预测,全球出货量下滑的压力可能持续存在,市场的全面回暖预计要到2027年下半年才会更为明显。

然而,市场前景并非一片黯淡。持续深入的高端化消费趋势,以及短期内仍将处于高位的存储芯片等核心元器件价格,预计将继续支撑智能手机平均售价(ASP)保持温和上涨。这种“价值增长”的行业韧性,将成为抵消整体销量疲软的关键缓冲,也是未来一段时间内市场收入最重要的稳定支柱与增长引擎。