索尼刚刚发布了最新一季的财报,为我们勾勒出截至2026年3月31日的2025财年整体业绩轮廓。这份成绩单,可以说是喜忧参半,既有亮眼的增长点,也藏着一些需要拆解的数字故事。

先看整体销售额,与上一财年相比基本持平。这里面有个关键因素:汇率变动。如果剔除日元汇率波动带来的873亿日元正面影响,情况可能略有不同。具体到业务层面,网络服务收入的增长,以及第三方游戏软件的持续热销,是主要的拉动力量。然而,游戏硬件销量的下滑,则拖了整体销售额的后腿。

更值得关注的是营业利润的表现——同比增长了12%,增加了484亿日元。这背后,网络服务的贡献功不可没,当然,汇率的“助攻”也带来了543亿日元的增益。但财报里还有一个无法忽视的大数字:一笔高达1201亿日元的资产减值损失。这笔损失主要发生在第二和第四季度,与索尼旗下工作室Bungie的无形资产及其他资产价值重估有关。

说到这1201亿日元的减值,需要特别说明一下。这并非意味着索尼的现金库一下子少了这么多钱,而更像是一次会计上的“账面调整”。索尼重新评估后认为,Bungie所拥有的知识产权、品牌价值和技术能力等无形资产,其当前的市场价值已不及收购时的预期。因此,如果把这类一次性、非现金的减值项目排除在外,该业务部门的营业利润实际上同比大幅增长了45%,并且创下了历史新高。这个角度看,核心业务的盈利能力依然强劲。

另一个支撑业务健康度的指标是用户活跃度。截至今年3月,PlayStation网络的月活跃用户数达到了1.25亿,同比增长1%,刷新了第四季度的历史记录。整个2025财年第四季度,玩家们在PS平台上的总游戏时长也保持了1%的同比增长。用户粘性,依然是索尼坚实的护城河。

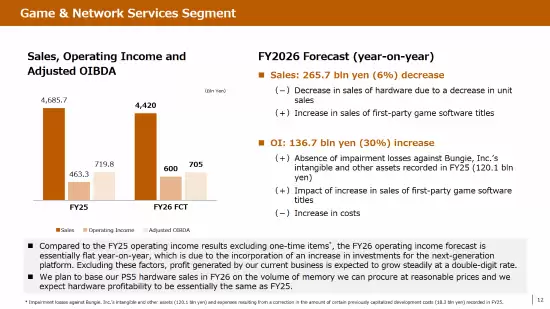

展望未来:挑战与投资并存

对于即将到来的2026财年,索尼给出了一份谨慎的预期。销售额预计将下降6%,减少约2657亿日元。主要原因很明确:游戏主机硬件销量预计将继续下滑,同时,第一方重磅游戏的发售安排也可能影响短期收入节奏。

不过,营业利润的预期倒是颇为乐观,预计将增长1367亿日元。这其中的逻辑不难理解:首先,上一财年那笔巨大的Bungie资产减值损失不会重演;其次,第一方游戏销量的增长将开始贡献更多利润。当然,成本上升的压力也同样存在。

这里有个关键的对比视角。如果拿2026财年的营业利润预期,去对比“剔除了那次性减值损失后的2025财年利润”,你会发现两者基本处在同一水平线上。为什么在销售额下降的情况下,利润能稳住?索尼的解释指向了未来——公司已经将“面向下一代平台的投资增长”计入了财务预期之中。换句话说,利润数字里预先扣除了为未来蓄力的研发和投入。如果撇开这些面向未来的战略性投资,现有业务产生的利润预计仍将保持稳定的双位数增长。这透露出的信号是,索尼正在为下一个周期做准备。

最后,关于备受关注的PS5硬件。索尼明确表示,2026财年的PS5生产与销售计划,将基于“能够以合理价格采购到的内存容量”来制定。这意味着供应链成本管理将是关键。公司预计,PS5硬件本身的盈利能力将与2025财年大致持平。

通览这份财报,可以清晰地看到索尼游戏业务正处于一个转型节点:当前世代主机进入生命周期后半程,用户基本盘稳固,网络服务成为利润引擎,同时公司正将大量资源投向未来的蓝图。眼前的数字波动,或许正是为下一次飞跃所做的铺垫。