这篇文章拆解 KSL 从明星到退场的全过程,剖析融资策略失误与供应链差距的核心影响,带你看懂人形机器人行业 “量产定生死” 的残酷竞争逻辑。

具身智能,大概是过去两年最火热的赛道了。但恐怕谁也没料到,赛道上的第一声“倒计时”,会来得如此之快。

2025年11月,K-Scale Labs(KSL)的CEO本杰明·博尔特发出一封长文告别信,宣告了故事的结局:团队解散、全额退款、所有技术开源。

KSL绝非无名小卒。这家公司去年刚成立就接连拿下三轮融资,一口气发布两款产品,甚至收获了超过200万美元的订单,客户名单里还包括了OpenAI机器人业务负责人凯特琳·卡利诺夫斯基。

可就是这样一家站在风口上的明星公司,却偏偏倒在了量产大门的前面。

一个直接而残酷的原因是:没钱量产了。整整一年时间,KSL只做出了大约10台K-Bot原型机,而每台的成本,都超过了10万美元。

KSL的倒下,远不止是一桩普通的创业失败案例。它更像一把钥匙,揭开了欧美机器人行业内部一道早已存在的深刻裂缝:

在缺乏本土完整供应链支撑的背景下,绝大多数初创公司根本没有能力独立跨过量产这道门槛,更别提在价格上拿出有竞争力的方案了。

正如本杰明在告别信结尾所写的那样,局面已经相当清晰:

“宇树科技、加速进化、众擎、松延动力等中国竞争对手,已经筹集到大规模生产所需的资金,而西方同类企业,几乎没有实现真正的量产交付。”

01 现金储备仅40万美元,血是怎么流干的?

2025年11月5日,KSL的CEO本杰明向所有预购用户发送了一封邮件,内容很直接:

公司将全员裁撤、全额退还所有K-Bot机器人的定金,并一次性开源全部专有技术。这封邮件,为这家成立不足一年的机器人初创公司,画上了句号。

本杰明在发给投资者和客户的内部信中,点明了直接死因:融资失败,加上失控的烧钱速度。尽管2024年KSL仍有290万美元的营收,但到了2025年11月,公司账上只剩下40万美元,油箱彻底见底了。

▲内部信来源于The Humanoid Hub

事实上,KSL并非没拿到过钱。今年以来,它先后完成了三轮融资:

- 2025年2月(种子轮):获得约400万美元融资,估值5000万美元,资金主要用于原型机开发和底层技术搭建。

- 2025年4月(追加投资):纳特·弗里德曼和丹尼尔·格罗斯追加25万美元,用于软件生态建设。

- 2025年6月(战略投资):浙江涛涛车业的子公司投入200万美元,并提供供应链支持。

算下来,KSL总共拿到了625万美元的融资。但在动辄融资上亿美元的具身智能赛道里,这点钱实在有些杯水车薪。最关键的2025年第三季度,KSL试图再融资1000万到1500万美元,却以彻底失败告终。

回过头看,KSL的失败,既有外部环境变化的因素,也离不开自身战略的失误。

从外部环境看,具身智能正快速进入“头部通吃”的阶段,资本对中小团队的耐心正在迅速消失。

根据Crunchbase的统计,2025年截至9月,全球机器人初创公司总融资额已超过85亿美元,创下2021年以来的新高,但前10家企业就拿走了超过四成的资金。

而在KSL内部,一次战略误判加速了崩塌的进程。

KSL原本规划了两条产品线:面向高端市场的K-Bot,以及更便宜、更容易打入消费级市场、售价不到1000美元的小型机器人Z-Bot。按常理推断,Z-Bot显然更容易带来现金流,也更容易验证规模化路径。但最终,公司叫停了Z-Bot的开发,把所有资源都押注到了K-Bot上。

故事的转折点,来自一位本杰明“极为敬佩”的神秘风投。对方告诉他,只要拿到100台K-Bot的订单,公司就能顺利融到2000万美元的A轮资金,“因为市面上没有同类产品”。

这句话彻底改变了KSL的研发方向,让团队走上了一条极难走通的闭环:用预购订单推动融资,再用融到的钱推动量产。

可惜,这个闭环从未真正形成。

这一年里,KSL只做出了大约10台K-Bot原型机,每台成本超过10万美元。而真正的量产挑战还在后面——从3D打印转向压铸与冷锻,这不仅极其昂贵,还需要高额的工装投入和额外的审批流程。即便供应链合作伙伴涛涛车业加入,也未能补齐巨大的资金缺口。

在成本端,团队其实已经尽可能节约。例如,使用亚马逊就能买到的LX16执行器来快速搭建原型。但这种器件的平均无故障时间并不理想,本杰明坦言,“一个有30个执行器的机器人,两周内可能就会坏掉一个”。机械结构、电控系统和关节模组所面临的工程难题,远比团队最初预想的要复杂得多。

KSL只有大约10名工程师,却承担了几乎完整的全栈研发——从机械、电控、关节模组,到仿真和控制软件。

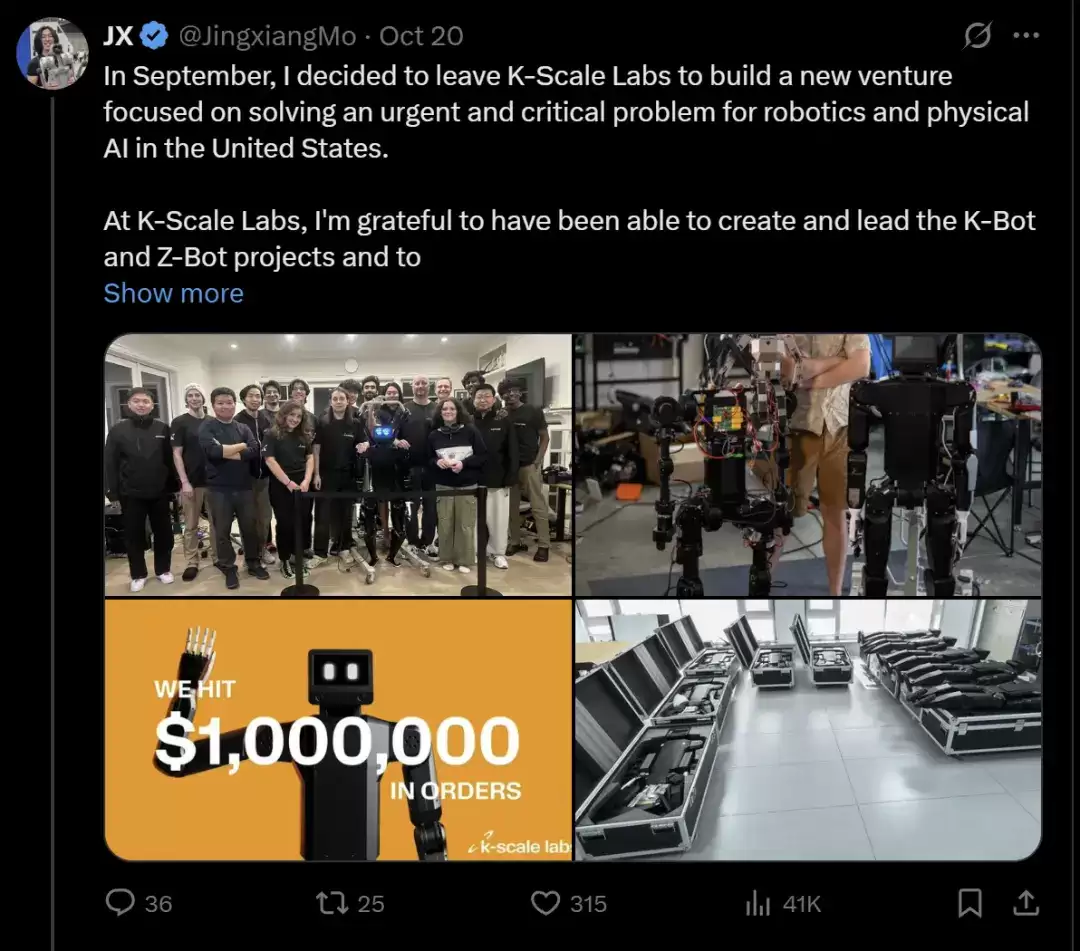

复杂的研发体系、紧迫的时间节奏、加上缺乏持续的利润来源,让公司完全依赖于持续的融资输血。期间,公司工程负责人Jingxiang Mo离职后创立了Gradient Robotics,转向美国本土的物理AI方向,这也从侧面印证了原团队在技术和资源上面临的巨大压力。

▲Jingxiang Mo的创业新动态

即便如此,市场对K-Bot的兴趣其实并不低。从今年5月到11月初,K-Bot累计收获了100多台预购订单,金额超过200万美元,其中还包括OpenAI机器人业务负责人凯特琳·卡利诺夫斯基的订单。

但由于量产成本高得惊人,公司最终选择了全额退款,这等于亲手切断了最后一线续命的可能。

最终,一个拥有优秀产品原型、一个充满激情的团队,却因为无法在现实世界中找到可持续的商业模式和资金支持,倒在了黎明之前。

02 拼不过的性价比

表面上看,KSL的倒下像是一次再普通不过的创业失败:融资断裂、原型难以量产、现金流撑不下去。但更深层的原因在于,中国在具身智能供应链上所积累的制造优势,正在极大地挤压欧美中小创业团队的生存空间。

这一点,本杰明在复盘的开篇就提到了:

一些中国公司(例如宇树、众擎机器人)正依托本土供应链迅速崛起,占据主导地位。他们计划像早期的大疆主导无人机市场一样,主导未来的人形机器人生态系统。

这背后,绝非简单的“低成本制造”标签,而是一条美国目前难以替代的产业链差距。

投资人埃拉德·吉尔就曾多次指出,美国已不再具备从0到1打造复杂硬件的完整供应链能力,真正能快速迭代的硬件公司,都把核心制造环节放在了亚洲。

随之而来的直接问题是,美国缺乏能够配合创业公司进行高速迭代的小批量工厂——既没有“300台起做”的柔性产线,也缺少愿意为一家Pre-A轮初创公司压货、垫料、共担风险的供应链生态。

这让KSL这样的团队,只能依赖3D打印和外包车间进行生产,始终无法迈入经济可行的量产阶段。

这种差距不仅体现在工厂里,更体现在宏观的制造业数据上。根据国际机器人联合会(IFR)的最新报告,2024年中国安装的工业机器人数量约为29.5万台,占全球新增总量的54%;美国同期新增仅约3.4万台,仅为中国的十分之一。

装机量本质上反映的是一个国家的机器人使用水平、制造能力和产业规模,而这正是人形机器人赖以发展的基础设施。

供应链本身也在不断演进。目前,中低端部件的国产化率已经达到80%–90%,大量中国企业能够提供从结构件、线束、电机、驱动器到关节模组的整链条配套。

而在过去一直被视为“卡脖子”的高端部件领域,差距也在迅速缩小。

以谐波减速器为例,传动误差是关键指标——误差越小,关节越稳定、越精确。过去,日本Harmonic Drive长期将误差稳定在±20~30角秒区间,堪称行业天花板。而中国的绿的谐波依靠“三次谐波”技术路线,成功将传动误差压到±30角秒以内,首次让国产产品跻身主流水平。

随着量产规模扩大,绿的谐波的单价从2019年的8000元下降到2024年的约3500元,直接推动人形机器人关节模块的整体成本下降了25%。

伺服电机领域也在发生类似的趋势。宇树自研的高扭矩密度电机,成本约为波士顿动力液压系统的十分之一;优必选通过自研伺服舵机,成功将双足机器人整机价格压到10万元软妹币区间。

美银在一份报告中推算:如果主要采用中国产零部件,人形机器人的单台物料成本(BOM)可以做到约3.5万美元;如果主要依赖海外零部件,成本则稳定在5万到6万美元。随着规模化推进,预计到2030年至2035年,成本有望进一步下降到1.3万到1.7万美元。

这种成本差距,最终会赤裸裸地反映在市场端。目前,美国与欧洲的人形机器人,多数仍停留在2万、5万甚至十几万美元的报价区间。即便是主打“性价比”的K-Bot,其预售价也高达8999美元,约合6.4万软妹币。

反观中国厂商,已经将一部分产品的售价压到了1400美元、5000美元的水平。例如松延动力的机器人售价不到1万元软妹币,宇树的Unitree R1起售价为3.99万元。

当然,这些产品在体型、负载和市场定位上,与欧美的全尺寸人形机器人并非完全可比。但“价格比国际对手更低”,已经是一个肉眼可见、不容置疑的事实。

背后是两种产业结构的根本差异。中国厂商能够把机器人推向更低的价格段,依赖的是一条完整、密集、且能够不断压缩成本和周期的供应链体系。而在美国,供应链的缺位,让具身智能天然成为一场成本极高、只能由少数巨头参与的重资产游戏。

从这个意义上说,KSL的失败绝非一家公司的偶然,而是这一结构性差异最直接的体现。