索尼PC游戏业务三年营收三亿美元,对比主机生态强势表现差距显著

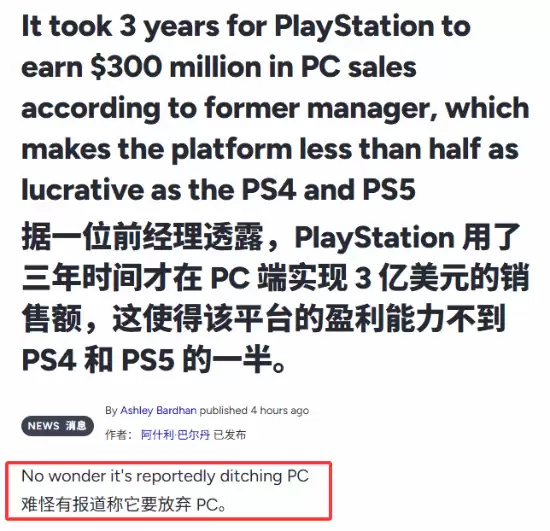

近期游戏行业一则动态引发关注:前PlayStation PC业务规划与洞察经理Jerry Liu在其LinkedIn履历中更新信息,透露由其主导的PlayStation PC业务在2021年至2023年期间,累计实现约3亿美元净收入。据其描述,这标志着业务“从零起步增长至三亿美元规模”,并通过推行更积极的定价策略,成功推动收入提升超过25%。

单从数字来看,这一成绩似乎可圈可点。然而若将其置于索尼整体游戏业务版图中进行对比,差距便立刻凸显。需要指出的是,这3亿美元是PC业务历经三年发展所达成的总收入。而回顾主机平台表现,仅在2021年单一年度,PlayStation 4与PlayStation 5的软件销售收入就已达到约3.03亿美元。换言之,主机平台一年的业绩几乎等同于PC端三年积累的总和。

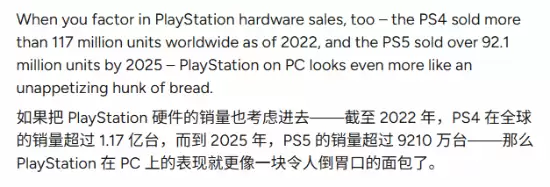

对比并未止步于此。后续两年中,主机平台继续保持强劲增长势头:2022年收入约2.64亿美元,2023年约2.86亿美元。简单计算可知,主机端这三年累计收入已接近PC业务的三倍。如此显著的体量差异,也解释了为何业界普遍认为PC业务对索尼整体营收的贡献目前仍相对有限。

财务表现上的鲜明对比,也在一定程度上揭示了索尼近期的战略倾向。从商业回报率角度评估,将资源与精力向产出效率更高的领域倾斜是合乎逻辑的选择。对索尼而言,这一战略高地理所当然是其主机生态系统及与之深度绑定的核心3A游戏内容。相比之下,PC游戏业务虽保持增长态势,但其盈利规模尚未达到能与主机业务同等重视的程度。

值得注意的是,对于这组营收数据,海外游戏媒体的报道态度也颇为微妙,行文中时常流露出带有调侃意味的表述。

客观而言,PC游戏市场本身规模庞大且用户习惯多元,索尼在该领域的“稳步推进”策略,或许正是其审慎布局的体现。未来索尼将如何平衡主机与PC双平台发展战略,能否在两者之间找到更有效的协同支点,仍有待持续观察。