3月12日,理想汽车发布2025年第四季度及全年财报。

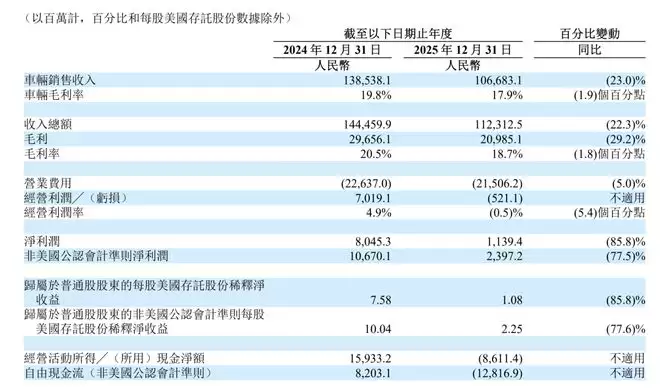

数据显示,理想汽车2025年全年营收1123亿元,同比减少22.3%;全年净利润仅为11亿元,同比暴跌85.8%。而第四季度,公司营收288亿元,同比下降35%;经调整净利润2.74亿元,同比骤降93.2%。

2025年全年,理想汽车交付新车406,343辆,同比下滑18.5%,不仅远低于年初设定的70万辆目标,就连调整后64万辆的目标也仅完成63.5%。这意味着理想从2024年的新势力销量冠军(50万辆)跌落至2025年的第四位,被小鹏、蔚来等对手反超。

2026年困境依旧:

交付量不亮眼 核心负责人离职

进入2026年,理想汽车依然面临重重挑战。

财报显示,公司预计第一季度车辆交付量仅为8.5万至9万辆,同比减少3.1%至8.5%;预计总收入204亿元至216亿元,同比缩减16.7%至21.3%。

根据理想发布的销量数据显示,2026年1月交付27,668辆,同比下跌7.55%;2月交付26,421辆,同比仅微增0.6%,相较2025年2月同比29.7%的增速几近停滞。

除了销量数据并不出彩外,理想汽车2026年开年即爆发“人事地震”。

据报道,今年1月,理想汽车智能驾驶部门核心负责人郎咸朋离职,距离其转岗至机器人团队仅过去不久;随后芯片部门SoC负责人秦东也宣告离职。

有媒体统计,自2025年8月至2026年初,理想已有8位核心高管离职,涵盖智驾、产品、芯片、供应链等关键技术岗位。

1月26日,李想召开了一场临时的线上全员会,会议持续近两小时却几乎未谈汽车业务,而是集中阐述AI战略与人形机器人布局。

李想在会上明确宣称:“2026年是理想成为AI头部公司的最后窗口期”,并预测全球最终能同时布局基座模型、AI芯片、操作系统与具身智能的企业不会超过3家,“理想要成为其中之一”。

然而,这场“AI布道”在内部引发困惑,不少员工在内部社交平台反馈“听不懂”“不知道意义”,更希望听到关于销量反思和短期战略的务实讨论。

理想出了什么问题?

“增程红利”消退 纯电路线“翻车”

笔者认为,理想汽车的骤然失速并非某项单一因素所致。

首先是“增程红利”吃不到了。

理想曾凭借“冰箱彩电大沙发”的精准定位与增程技术窗口期,在30万元以上家庭用车市场建立绝对优势。但2025年,这一护城河被迅速填平。

一方面,问界M7、M9系列凭借华为智驾技术与25万元起售价强势切入,月销突破2.5万台,直接分流L系列用户;另一方面,零跑、深蓝等品牌以“半价理想”策略推出高配置增程车型,挤压30万元以下市场。

而理想2025款L系列改款仅升级智驾芯片,电池容量、充电速度等核心参数未变,纯电续航200公里在竞品普遍300公里以上的市场中逐渐失去竞争力,一定程度上导致L7、L8、L9月销较2024年下滑30%至40%。

其次,理想汽车的纯电路线“翻车”。

理想纯电路线的标志车型,就是MEGA,但它也一定程度上是一切问题的“导火索”,或者说转折点。

2025年10月,MEGA发生行驶中燃爆事故。不久后理想汽车又公告称该车存在冷却液防腐不足导致电池渗漏风险,最新召回1.1万辆并计提17亿元成本,直接造成第三季度净亏损6.24亿元。

这两件事后MEGA一度月销从超3000辆大跌至不足700辆,品牌信任遭受重创。

后续的纯电SUV i8和i6要么因设计、配置取舍等问题遭市场冷遇;要么受限于供应链问题,导致交付周期过长,还有有用户不满意补偿方案。两款纯电车型2025年累计交付不足3万辆。

总而言之,理想纯电车型迟迟没能重现曾经增程车型表现。

第三,理想遭遇管理体系“反噬”。

去年,李想宣布公司将回归“创业模式”,放弃“华为化”。

因为理想自2024年全面推行的华为矩阵式管理模式,在规模扩张后显现出僵化弊端。

跨部门流程繁琐导致产品定义权分散,据《晚点》报道,2025款L系列改款时甚至出现李想个人推翻产品决策委员会反对意见强行推进的情况。

并且直营体系“总部一言堂”使门店丧失定价权,在2025年激烈价格战中错失先机;供应链过度依赖单一电池供应商,导致i6产能爬坡缓慢。2025年门店效率同比下滑25%,公司被迫关闭约100家低效门店以收缩成本。

All in AI与具身智能,但挑战依然巨大

2026年,面对汽车主业的增长瓶颈,理想汽车正试图通过战略升维寻找突破口。李想已明确将公司定义为“具身智能企业”,而非单纯的汽车制造商,并启动了涵盖基座模型、AI芯片、操作系统、人形机器人的“四大战役”。

从产业逻辑看,车企布局具身智能具备一定先天优势。智能汽车与机器人在视觉感知、运动规划、决策控制等核心技术上高度同源,超过60%的供应链可复用,包括激光雷达、电机、传感器等部件。

理想在自动驾驶领域的多年积累,理论上可直接迁移至机器人研发。据悉,理想人形机器人团队内部代号“Nexus”,已秘密研发近一年,规划了双轮与双足两款产品,其中双轮机器人主要用于工厂制造场景。

然而,这种跨界转型面临严峻挑战。首先是技术成熟度问题,当前人形机器人面临感知能力与成本两大核心瓶颈。要实现类似人类的精细感知仍需突破,且单台成本远高于传统工业机械臂。

特斯拉曾表示计划将其人形机器人Optimus成本控制在2万美元以内,但实现与人工成本的竞争优势仍需技术突破和规模效应。

其次是组织适应性问题,并非所有智驾人才都能顺利转向机器人硬件领域,原智驾团队核心成员的密集离职,某种程度上反映了技术路线剧烈调整下的人才错配。

小鹏汽车人形机器人

此外,在该领域理想汽车也并不是先行者,车企中特斯拉、小鹏汽车早已入局多年,并且也早推出了各自相关产品;更别提国内大量专业智能机器人企业,理想汽车恐怕并无竞争优势。

更深层的风险在于战略焦点分散。

2026年理想汽车预计交付目标约为55万辆,月均需交付4.58万辆。

在主力产品L系列面临问界、小米等强敌围剿,纯电i系列尚未打开市场的关键节点,将大量资源投向AI、芯片研发与机器人等长周期领域,可能削弱对汽车主业的产品迭代力度。

理想汽车的困境本质上是“增程红利”消退与“智能化”标签被友商赶超的双重挤压结果。

2025年净利润暴跌与2026年一季度持续低迷,标志着靠单一爆款与精准定位取胜的阶段已经结束。李想选择以“All in AI”和具身智能作为破局路径,既是战略转型,也是在汽车业务持续承压下的被动突围。

这种战略转型的最终成效,取决于理想能否在维持汽车基本盘稳定的同时,真正打通从智能汽车到通用AI的技术闭环与供应链降本路径。

2026年第二季度的全新L9上市与i6产能爬坡,将是检验其短期复苏能力的关键节点;而AI战略的长期价值,或许需要更长时间才能显现。