涨价,已成为当前手机市场最热门的话题。

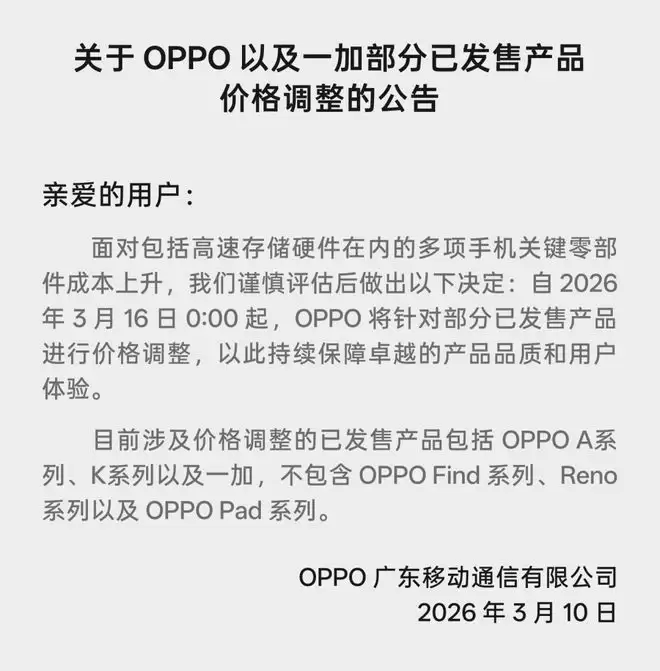

3月10日上午十点,OPPO和一加发布公告,宣布自3月16日起将对部分机型上调价格,为消费者预留出缓冲期,以便按原价购买。

早在今年2月,三星发布全新Galaxy S26系列时,相较上一代机型价格便已上涨1000元。另据媒体报道,多家手机厂商将会于2026年3月15日起陆续上调价格,其中vivo不会以最新形式宣布涨价,各地经销商代理会自行“涨价”。荣耀预计在月底启动涨价流程。

而这一切或许只是开始。多位渠道商与ODM厂商对记者表示,这一举动实际上释放了一个重要信号:在上游成本持续攀升的背景下,2026年手机市场可能迎来多轮价格调整,下半年或出现第二轮甚至第三轮价格修正。

在这种背景下,推动全球手机市场发生变化的关键变量,已经不再只是AI能力、影像升级或芯片迭代速度,而是一个更加基础、也更冷峻的因素:存储价格。

自2025年下半年以来,全球存储芯片行业进入罕见的普涨区间。

TrendForce(集邦咨询)最新存储产业调查显示,常规DRAM合约价在2026年第一季度的预计增幅,已从此前预估的55%—60%上修至90%—95%;NAND Flash合约价一季度涨幅也从33%—38%上调至55%—60%,且仍存在进一步上涨的可能。

IDC则指出,在此轮涨价潮之后,内存半导体在智能手机BOM(物料清单)中的成本占比,已由此前的10%—15%提升至20%以上。成本结构的变化,意味着手机行业的定价逻辑也正在被重新书写。

行业现在的问题不再是“涨不涨”,而是谁来承担,以及如何承担?目前,涨价压力已经迅速从上游向终端传导。春节刚过,“中国手机行业将迎来全面涨价”的话题迅速登上热搜。不同于过去局部提价或旗舰机型小幅微调,这可能成为近五年来规模最大、覆盖面最广的集体调价。

在这样的背景下,“等等党”等来真香价的逻辑正在逐渐失效。新的现实是:越等越贵。

内存“超级周期”下的成本重写

如果将时间拉回到2024年至2024年,存储芯片仍处于低位徘徊期。当时厂商可以用相对低廉的价格采购大容量DRAM与NAND,将16GB+512GB甚至24GB+1TB的组合迅速推向中端市场。

三四千元价位段的产品,内存规格几乎与旗舰无异,“配置越级”成为当时最典型的市场竞争方式。

但AI需求的爆发正在打破这种平衡。

与普通服务器相比,每台AI服务器对DRAM与NAND的需求分别约为普通服务器的8倍与3倍。随着生成式AI与大模型训练需求持续增长,存储原厂纷纷将产能向HBM高带宽内存与DDR5等高利润产品倾斜。

三星电子、SK hynix、Micron Technology等厂商的产能结构调整,直接压缩了用于智能手机的LPDDR供应空间。

供应趋紧叠加库存快速消化,价格上涨成为必然结果。

多位产业链人士坦言,从原厂到模组厂,再到终端客户,此前几乎没有人预料到涨幅会如此迅猛。AI相关存储资源甚至已经被提前锁定,一些客户已经在讨论2027年的供应合同。

TrendForce指出,新建存储工厂从宣布建设到正式投产至少需要两年时间,最快也要到2027年下半年才能释放有效产能。这意味着,在未来较长一段时间内,手机厂商仍将面临存储成本高位波动的压力。

从价格战到价值竞争

在成本压力上升的背景下,可以看到主流做法是:厂商开始主动收缩 SKU,减少中低端产品线,把资源集中在利润更健康的价位段。这不是简单的“涨价”,而是结构重心上移。高端产品承担利润,中高端维持规模,低端则更谨慎布局。

与此同时,市场正在孕育另一种更具长期价值的竞争模式——从单纯的价格竞争,逐步转向强调产品价值与品牌能力的深层较量。

以手机影像赛道为例,主流厂商近年来纷纷与专业影像品牌建立战略合作,以此塑造差异化的长期价值。尽管路径相似,各家却逐渐形成自身特色:小米通过与徕卡合作强化影像的风格化表达,vivo则选择在35mm焦段主摄上深耕。行业口碑第一的OPPO则在与哈苏合作的基础上,围绕色彩风格、人像拍摄和夜景表现建立起较为稳定的口碑,并将这些能力从旗舰机型延伸至中高端产品线,保持一致性水准输出,品牌认知也随之更加清晰。

在性能赛道,OPPO的性能子品牌一加,同样延续了这样的一致性策略。全系产品标配同档位领先的旗舰处理器,并结合“风驰游戏内核”等自研技术进行深度调校,这种技术投入最终体现在用户体验层面:更稳定、流畅的产品体验,更长的产品实际使用周期。

业内分析人士指出,在手机价格整体上行的周期中,性能冗余本身就是一种长期价值。当消费者为一部手机支付更高成本时,能够在未来三到四年依然保持流畅体验的设备,反而更具吸引力。

行业也开始重新理解“高端化”的含义。它不再只是更高的售价,而是更强的产品力、更持久的体验保障,以及更强的供应链掌控力和更健康的利润结构。

事实上,涨价只是表层现象,真正发生变化的是竞争逻辑。

手机行业正在逐渐告别单纯依靠价格战驱动的时代,进入一个比拼产品体验、技术实力与供应链能力的长期竞争阶段。

而对于消费者来说,一个现实趋势已经越来越清晰:手机价格仍可能继续上涨。

如果2026年确认出现多轮调价,那么当前仍处于相对难得的价格窗口期。对于计划换机的用户而言,尽早购买,可能比等待降价更加理性。

在新的产业周期中,“等等党”或许不得不面对一个新的市场规则:越等,越贵。