文 | 海豚研究

作为目前电商 AI 领域中最受关注的热门标的—Shopify在 2 月 11 日晚美股盘前,公布了 2025 年 4 季度财报。整体来看,财报表现很不错,当季业绩和对下季指引大多比预期强劲,可见的最大问题就是估值太贵,具体来看:

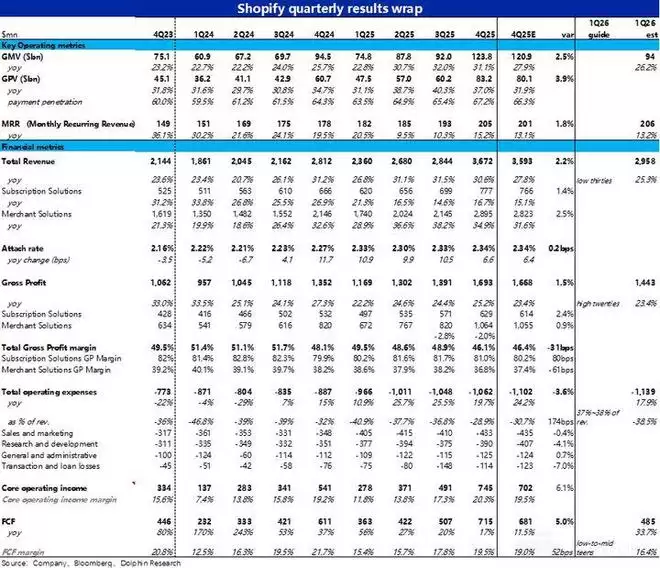

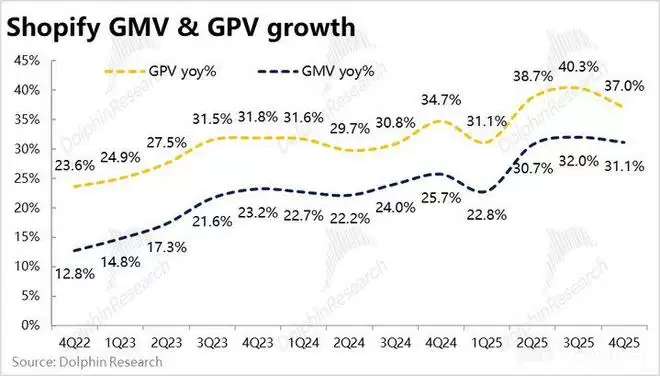

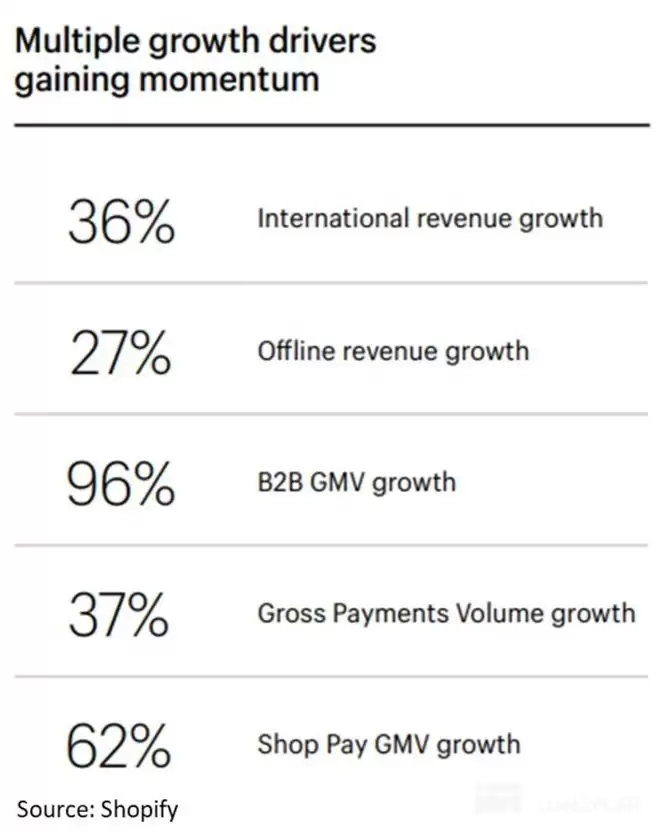

1、强劲 GMV 增长并未回落:不同于市场担心的 Shopify 的强劲 GMV 增长终究会回落,GMV 本季仍同比增长 31%,大体和上季相当,并没降速。剔除汇率顺风的利好后,增速扔达 29%,也仅环比降速约 1pct。

根据有限的披露,海豚君猜测强劲的增长,仍是主要靠海外业务和美国中大型企业带动的。

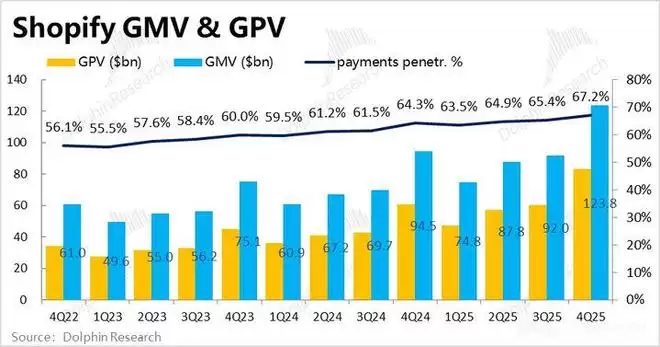

此外,Shopify 支付在 GMV 中的渗透率也进一步走高,环比提升了 1.8pct,带动支付额GPV 的增速达 37%,继续跑赢 GMV。

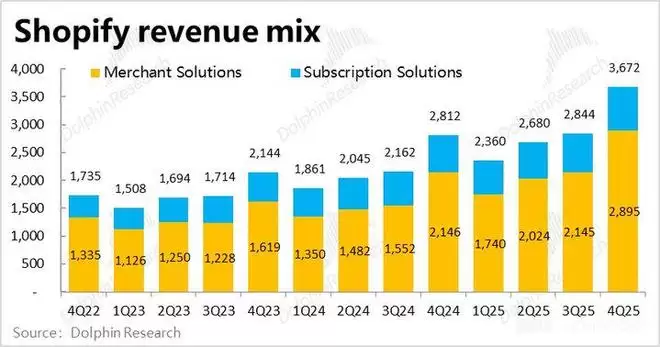

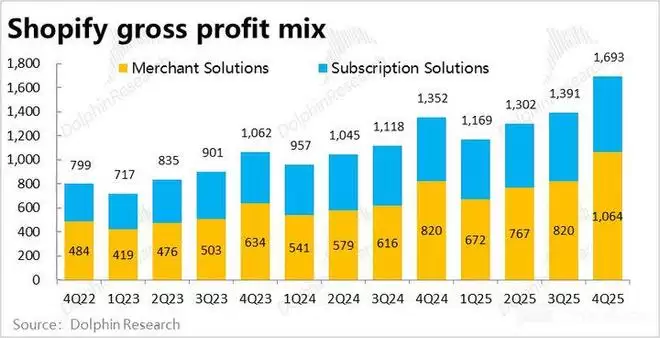

2、强劲业务增长下,收入自然不错:在 GMV 和 GPV 不俗的增长下,商家服务收入自然也不会差,本季同比增长近 35%。按商家服务收入/GMV 计算出商家服务的变现率同比走高约 6bps 到 2.34%,和市场预期基本一致。

不过海豚君也注意到,本季变现率的提升幅度,较此前的 10bps 上下有所收窄。这一部分是由于此前 PayPal 口径变更的利好周期已过,另外或许也是因大型企业业务占比提高的影响。

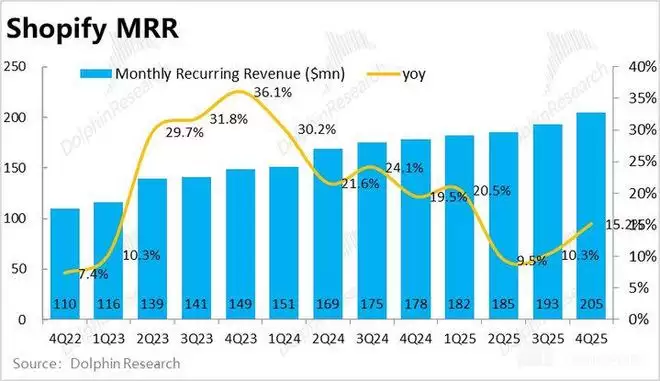

3、试用影响过去,订阅增长修复:如同业绩前预期的,因此前免费/折扣试用的影响基本已过,本季MRR(月重复性收入)同比增长明显修复到 15%,环比加速近 5pct,小超预期。对应的,订阅服务收入本季的增速也小幅拉升到 16.7%,跑赢彭博一致预期的 15%。

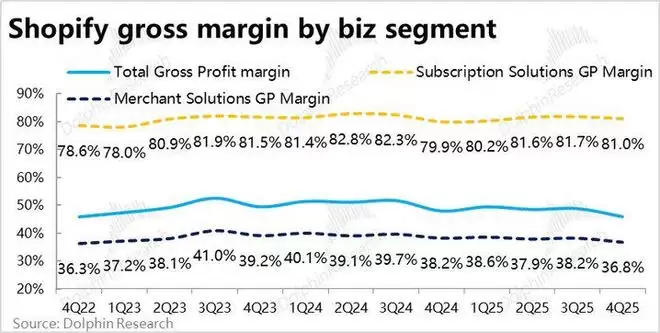

4、毛利率依然承压,且比预期更严重:虽然增长强劲,但公司的毛利率还是如预期的在下滑,整体毛利率为 46.1%,同比角度收缩了 2pct,也比一致预期要低 0.3pct。

具体来看,订阅业务受免费/折扣试用影响过去(即客单价修复),毛利率同比是明显扭跌转涨的。

整体毛利率走低,一方面是低毛利的商家服务业务占比提升。另一方面,商家服务自身的毛利率也同比下降了 1.6pct,比彭博一致预期低 60bps。海豚君猜测可能也是中大型客户占比提升导致的影响。

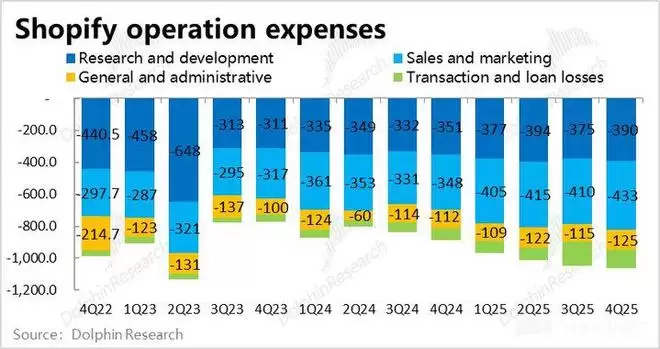

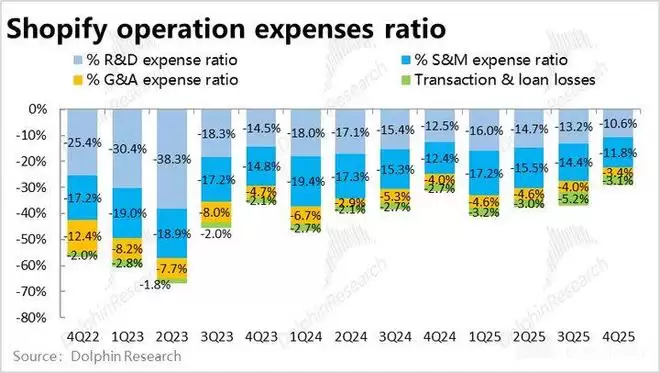

5、控费还算不错,但含金量不高:本季经营费用支出却没有像预期增长那么多,合计费用同比增长不到 20%,相比前两个季度的 25% 有明显收窄。总费用占收入比重为 28.9%,也低于公司此前指引的 30%~31% 的区间。

但具体看,本季常规费用的增长较上一季并没有明显下降,主要是交易损失费用由上季的近 1.5 亿,收窄到本季的 1.1 亿。导致总费用支出低于预期的含金量没那么高。

6、利润表现还算不错:整体上,由于费用率比预期少了 170bps,而毛利率只比预期低 31bps,利润率的表现还是比预期好些。公司和市场主要关注的指标--自由现金流利润率约 19.5%,比预期高 0.5pct,还算不错。

海豚研究观点:

1、当季表现 & 下季指引都不错

概括来看 Shopify 本次的业绩表现显然不错,商家服务和业务的核心指标都维持着高位增长或有改善迹象,带动营收增长同样不俗。市场担心高增长不可持续,终会回落的问题,在本季并未出现。

虽然,毛利率由于业务结构的变化承压,即低毛利的支付性收入走高,同时净支付手续费率普遍更低的中大型企业比重应当也在走高。但这从毛利润额的角度,显然还是在带来增量。

于此同时,市场担心因业务规模持续高速扩展,公司拓展中大型企业客户理论上需要更多销售人员,AI 相关业务也需研发投入,这些问题逻辑上会导致经营费用走高,但目前来看影响不大。

类似的公司对下季的指引也相当乐观,指引收入增速和本季接近、即 30% 以上,远超卖方预期的 25%,还是不会放缓。

指引毛利润同比增长 25%~29%,即毛利率还是会同比承压,但也比预期的 23.4% 要高很多。指引费用占收入比重 37%~38%,也稍低于预期的 38.5%,隐含费用率会同比略收窄,即费用也不会明显扩张。

唯一不太好的,是预期下季度现金流利润率会低于 1Q25(15.4%),因此低于市场预期的 16.4%。由于指引的毛利率和费用率都没有明显恶化,现金流利润率变差,则大概率是因 BS 报表上经营占款等的影响。

2、Agentic 电商是机遇还是风险?

业绩之外的叙事上,当前市场关注度最高的无疑话题是电商代理(即 AI 助手代理购物,类似千问帮点外卖)的进展情况。

其实,类似 SaaS 被 AI 取代的 “鬼故事”,Shopify 的基石业务--线上门店的建设和管理工具,实际上逻辑上也存在被 AI 颠覆的风险。同属 工具(Web Tools)的类似公司 Wix 和 GoDaddy 因此股价自 25 年高点都已腰斩。

而 Shopify 明显更坚韧的股价,除了坚实的基本面,公司搭上了 AI 电商代理的 “大船”,在叙事上从可能被 AI 颠覆的受害者,摇身一变为 AI Agent 化的受益者,是根本原因之一。

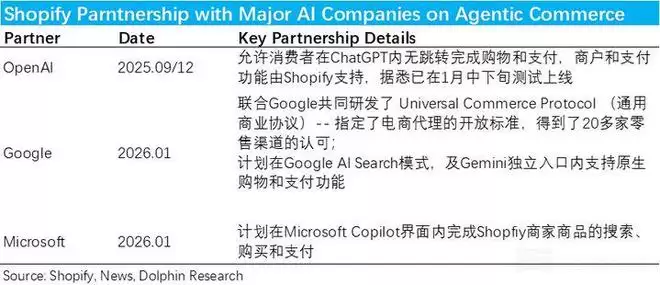

具体来看,首先 Shopify 已和 OpenAI, Google & Gemini, Microsoft Copilot 三个头部 AI Agent 公司都签订了合作协议。计划将在各自的 AI Chatbot 内由 Shopify 支持完成无跳转的购物和支付。

除此之外,Shopify 还宣布和 Google 共同设立了 Universal Commerce Protocol 一个开放式的电商 Agent 行业标准。理论上允许 Google、Microsoft 之外的 AI 入口和 Shopify 平台外的商家也加入到该生态标准内。

但另一个角度看,虽然电商 Agent 的故事确实 “很有吸引力”,中短期内对公司业绩的实际影响相当有限。先暂不论中短期内通过电商 Agent 完成的 GMV 规模会有多大,主要是目前看起来电商 Agent 模式下的变现绝大部分会归属于 AI Agent 方。

根据目前的披露,ChatGPT 会向商家收取成交额 4% 的佣金(属于偏低的水平),且暂没有广告性变现(因为广告会影响 Agent 决策的公正性)。这些佣金完全属于 OpenAI,不会给予 Shopify 分成。不过作为支付服务的提供方(之一),Shopify 理论上可通过支付服务变现。

Google 和 Microsoft Copilot 上的电商 Agent 购物,目前暂没有宣布会收取佣金,因此近期内不会产生任何增量收入。且值得注意,据报道 Google 平台内的电商 Agent 的支付前端入口统一为 Google Pay (Shopify 可以作为后台处理方之一)。换言之,支付手续变现大概率也要在 Google 和 Shopify 之间分配。

因此,从当前的合作方式看,Shopify 并不能从电商 Agent 模式中获得很多直接的额外营收。并且从 Google 的例子推演,市场还消化出了对 “去中介化” 的担忧,即后续电商的流量和支付入口都被 AI 平台接管后,Shopfiy 等公司可能会沦为纯粹的商品和后台支付功能提供商,其在整个商业流程中能获得的变现和利润份额反可能会有所下降。

综合上述正反两个角度,海豚君认为电商 Agent 目前整体对 Shopfiy 还是偏利好的叙事,毕竟目前公司行动最快且唯一一家和头部几大 AI 入口都达成合作的公司,后续随着实际功能的落地,至少在叙事上会是正向催化剂。

虽然可能暂时不会带来多少额外的变现渠道,但也能增加 Shopify 生态的吸引力,引入更多商户,帮助公司原有业务的收入增长。

公司此次电话会中也算隐晦的验证了我们上述看法,即—电商 Agent 可能并不会给 Shopify 带来明显的额外变现渠道,还是要依赖支付;而且这部分支付收入,需要在前台的 AI 入口,和后台处理者 Shopify 之间分配。

即可能是业务量提高,但利润率可能只是持平甚至变差的情况,这对乐观的投资者而言是个坏消息。

“去中介化” 的担忧,海豚君认为更多是提醒投资者不能为 “完美的想象定价”(Priced for perfection),按电商 Agent 能够快速渗透、同时 Shopify 又在该模式下获得明显的额外变现提升(把传统模式下电商平台的变现吃掉),各方面都最乐观的情境演绎定价。

3、估值太贵是最大问题

由前文可见,公司在基本面上可谓是优秀的,在 AI 主叙事下 Shopify 也是受益者,都没有明显的毛病。唯一且最大的问题就是公司的估值太贵。

虽然近期公司股价自高点也有近 40% 的回调,但公司当前的市值 1430 亿,对应普遍预期的 27 年 35 亿上下的自由现金流,对应估值仍有约 40x。即便按 P/S 估值,对应 27 年约 180 亿上下收入也有约 8x。

公司当前明显的溢价估值,显然就是提前定价了电商 Agent 帮助公司份额提升,GMV 维持高速增长。同时在 Agent 时代,公司能不再局限于仅 3% 上下、利润非常有限的支付型变现,切入高空间的电商佣金型变现(在海外可达高个位数% 乃至 10% 以上)。

但由海豚君的推测(公司也部分验证),即便电商 Agent 进展不错,中短期内对公司的收入和利润也大概率不会有特别巨大的贡献。

对于这类有明显估值溢价,且需要为梦想买单的公司,海豚君的看法是一以贯之的—有很高的风险偏好或信念可以考虑参与,但不是海豚君喜欢的类型。

以下为详细点评

一、GMV 增长没回落,依旧强劲

最重要的增长端指标-- 生态内GMV 本季达 123.8 亿,同比增长 31%,不同于市场预期的会明显降速到 28%,实际仍维持和上季接近的高增长。剔除本季汇率顺风的利好后,GMV 增速为 29%,同样仅环比降速 1pct。

根据有限的披露,海豚君认为主要还是国际市场和美国中大型商家推动的增长。

同时,Shopify 支付在 GMV 中的渗透率也环比走高了整 1.8pct 到 67.2%,带动支付额GPV 的增速跑赢 GMV 增速,达 37% ,跑赢市场预期幅度更大。

二、试用影响已过,MRR 增长修复

订阅业务的核心指标--MRR(月重复性收入)本季为$2.05 亿,随着此前免费/折扣试用的影响基本已过,增长开始修复。本季度同比增速恢复到 15%,略高于彭博一致预期。

三、底层经营指标不俗,收入增长自然也不错

营收上,一方面,伴随着 MRR 增长的修复,订阅服务收入本季同比增速也爬升到 16.7%,环比提速超 2pct,也小幅跑赢市场预期。

另一方面,由于 GMV 和 GPV 增长强劲,本季商家服务收入增长也不俗,同比增长近 35%。按商家服务收入/GMV 计算出商家服务的变现率同比走高约 6bps 到 2.34%,和市场预期基本一致。

本季变现率的提升幅度,较此前普遍的 10bps 左右有所收窄,主要是由于此前 PayPal 计入口径变更的利好周期基本已过,大概率也有大型企业业务占比提高的影响。

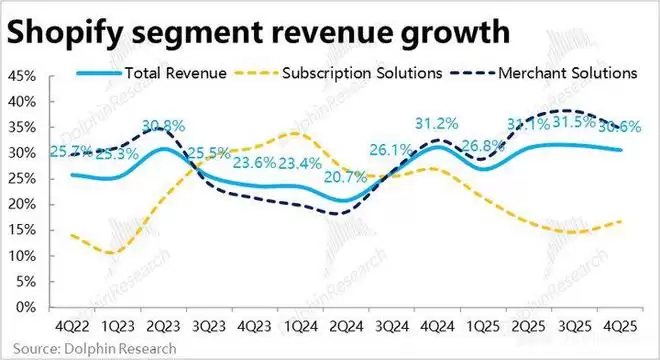

整体来看,由于两项业务的底层经营指标都不错,本季总营收的增速达 30.6%,好于预期。其中汇率顺风的利好影响约 2pct。

四、毛利率继续承压,重大商户比重提升的影响?

不过虽然增长强劲,但公司的毛利率还是如预期的有所承压,本季公司整体毛利率为 46.1%,稍低于彭博一致预期的 46.4%,同比角度也收缩了 2pct。

具体来看,订阅业务受免费/折扣试用影响基本过去(即客单价修复)的利好,毛利率同比扭跌转涨,比市场预期高了 80bps。

整体毛利率走低,一方面还是因毛利率更低的商家服务业务占比提升。另一方面,商家服务自身的毛利率也是下跌的,本季同比下降了 1.6pct,比彭博一致预期低了约 60bps。

虽然由于 4Q 是大促旺季,带宽流量等成本天然会较高,卖方也普遍预期毛利率会走低,但实际毛利率幅度更大。海豚君猜测可能是中大型客户占比提升导致的影响,这和强劲的 GMV 增长也有所呼应。

五、费用支出没预期那么高,利润率还不错

毛利率虽在承压,但公司的经营费用支出却没有像预期增长那么多。本季合计费用同比增长不到 20%,相比前两个季度的 25% 有明显收窄(市场对本季的预期也在 25% 左右)。总费用占收入比重为 28.9%,也低于公司此前指引的 30%~31% 的区间。

不过具体看,本季本季常规费用的增长较上一季并没有明显下降,营销支出增长约 24%,研发和管理支出增长 11% 左右。

主要是交易损失费用由上季的近 1.5 亿,收窄到本季的 1.1 亿。导致总费用支出低于预期的含金量没那么高。

但整理来看,由于费用率比预期少的幅度(170bps)比毛利率低于预期的 31bps 更多,利润率的表现还是比预期要好些。公司和市场主要关注的指标--自由现金流利润率约 19.5%,比预期高 0.5pct。自由现金流利润额为 715 亿,同比增长 17%,还算不错。