1 月 17 日消息,半导体行业记者蒂姆·库尔潘于 1 月 15 日发表专栏文章,称随着英伟达在 AI 领域的强势崛起,苹果在台积电的“头号客户”地位已然岌岌可危。

文章指出,台积电首席执行官魏哲家在 2025 年 8 月造访苹果总部时,给库克带来了两大冲击:一方面,苹果必须接受多年来最大幅度的涨价要求;另一方面,苹果不再享有产能的优先调配权。

随着 AI 芯片需求井喷,英伟达与 AMD 的 GPU 占据了大量晶圆产能,苹果芯片已无法确保稳定的一席之地。

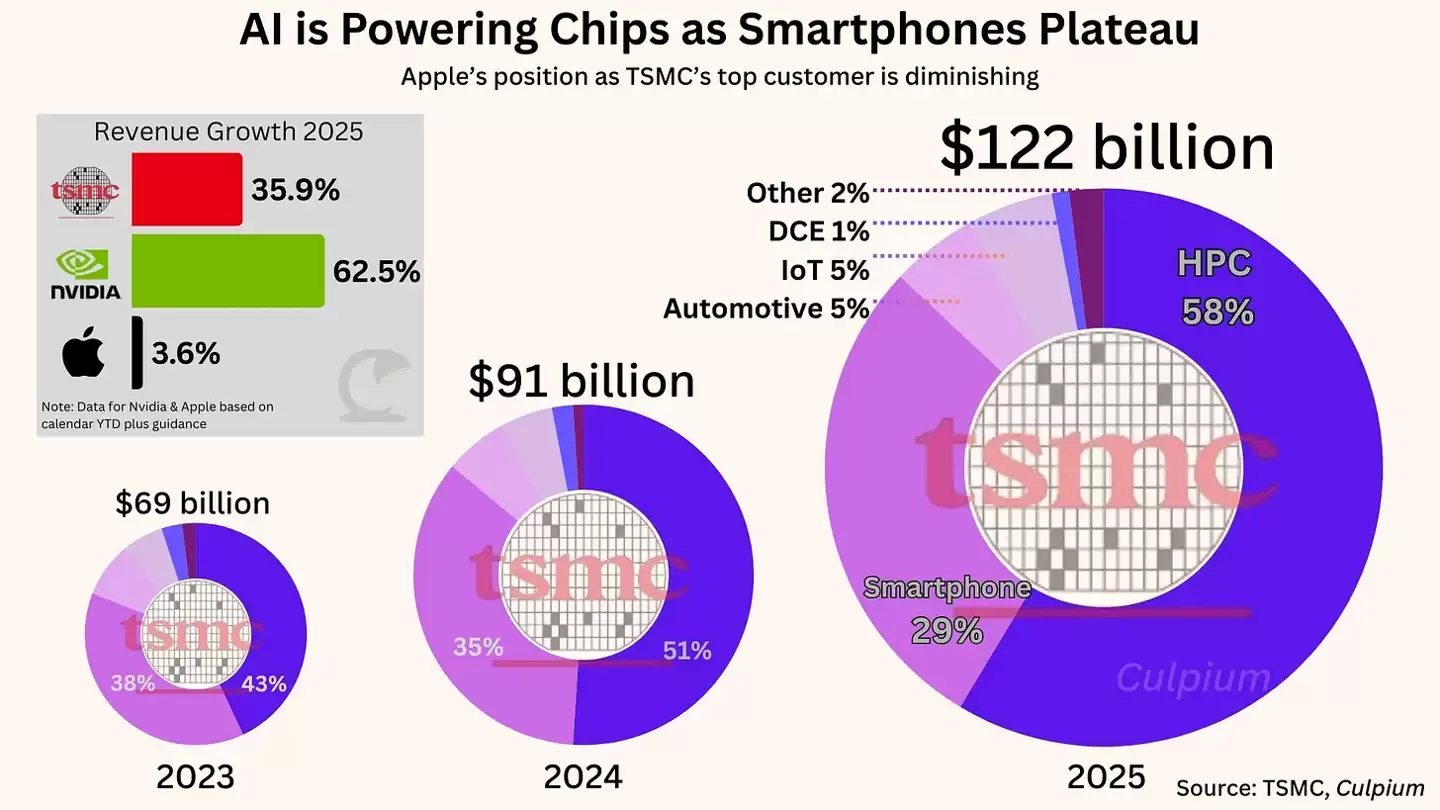

供应链消息称,在台积电 2025 年的部分季度乃至全年营收贡献上,英伟达很可能已经超越了苹果;即便在 2025 年尚未完成超越,这一趋势也几乎确定会在 2026 年成为现实。

财报数据显示,台积电 2025 年营收达到 1220 亿美元,同比增长 36%,第四季度毛利率更是创下惊人的 62.3%。相比之下,英伟达营收预计飙升 62%,而苹果产品营收仅增长 3.6%。

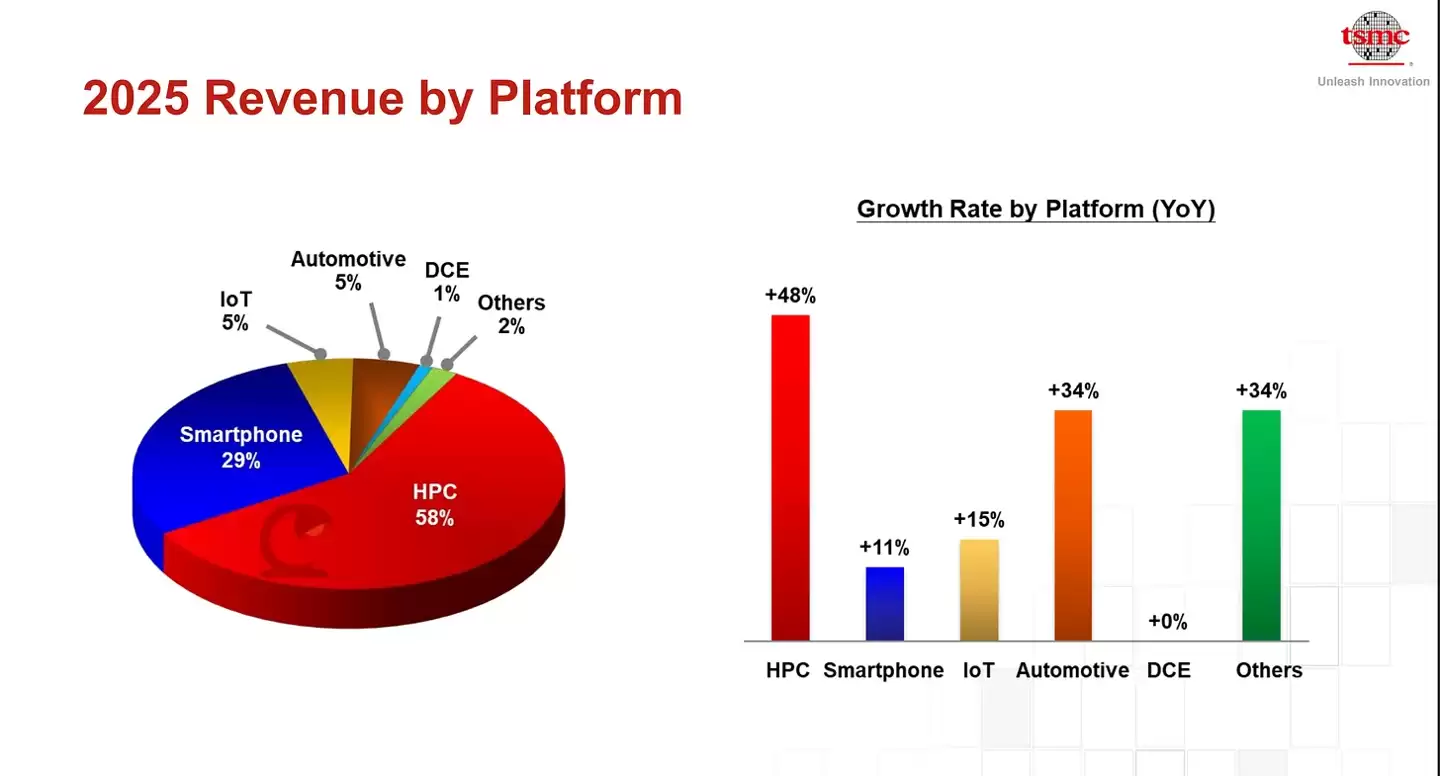

智能手机增长陷入停滞(仅 11%),而包含 AI 芯片的高性能计算(HPC)板块则激增 48%。台积电预测,未来五年 AI 相关板块的平均年增长率将超过 55%,远超公司整体增速。

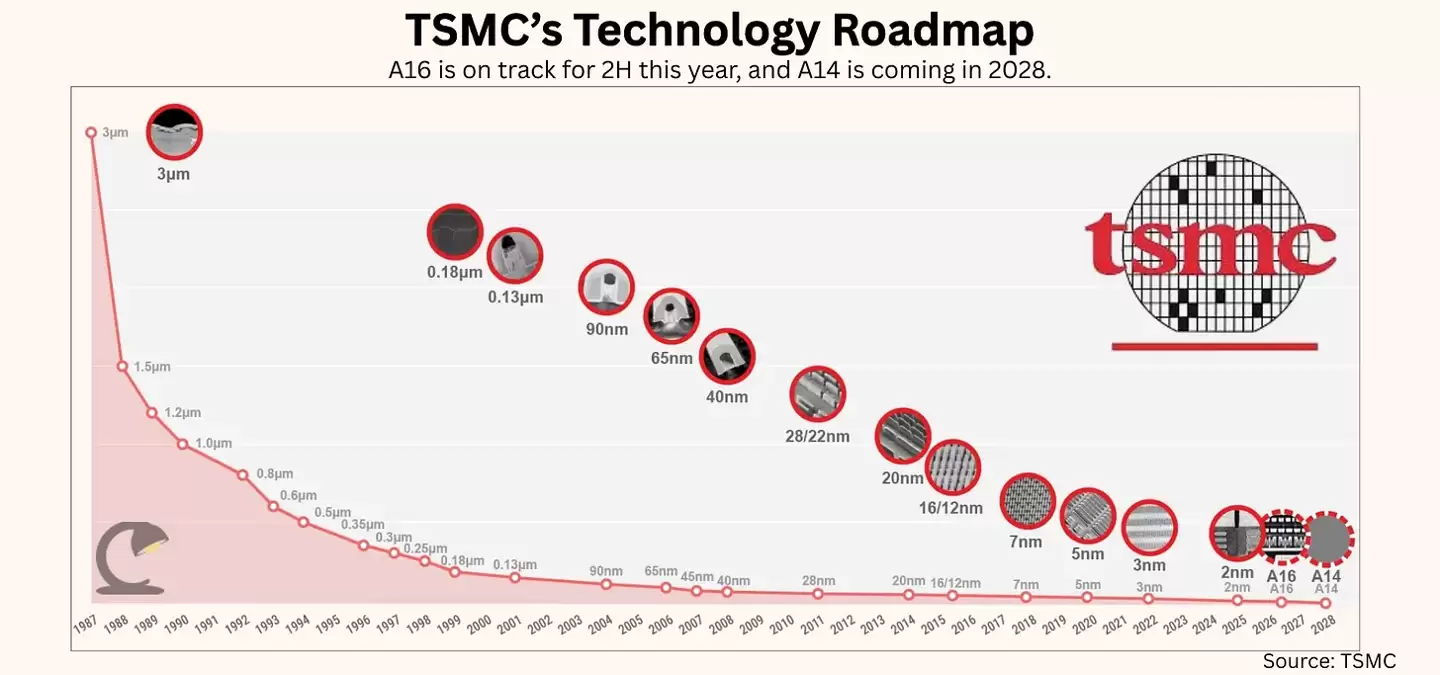

台积电的技术路线图也正全面向 AI 倾斜。虽然苹果是当前 2 纳米(N2)节点的主要买家,但即将推出的 A16 节点及其搭载的“超级电轨”技术,被魏哲家明确定义为“最适合复杂信号路由的高性能计算”平台。这意味着,最先进的制程工艺将优先满足英伟达等 AI 芯片厂商的需求,而非首选移动设备。

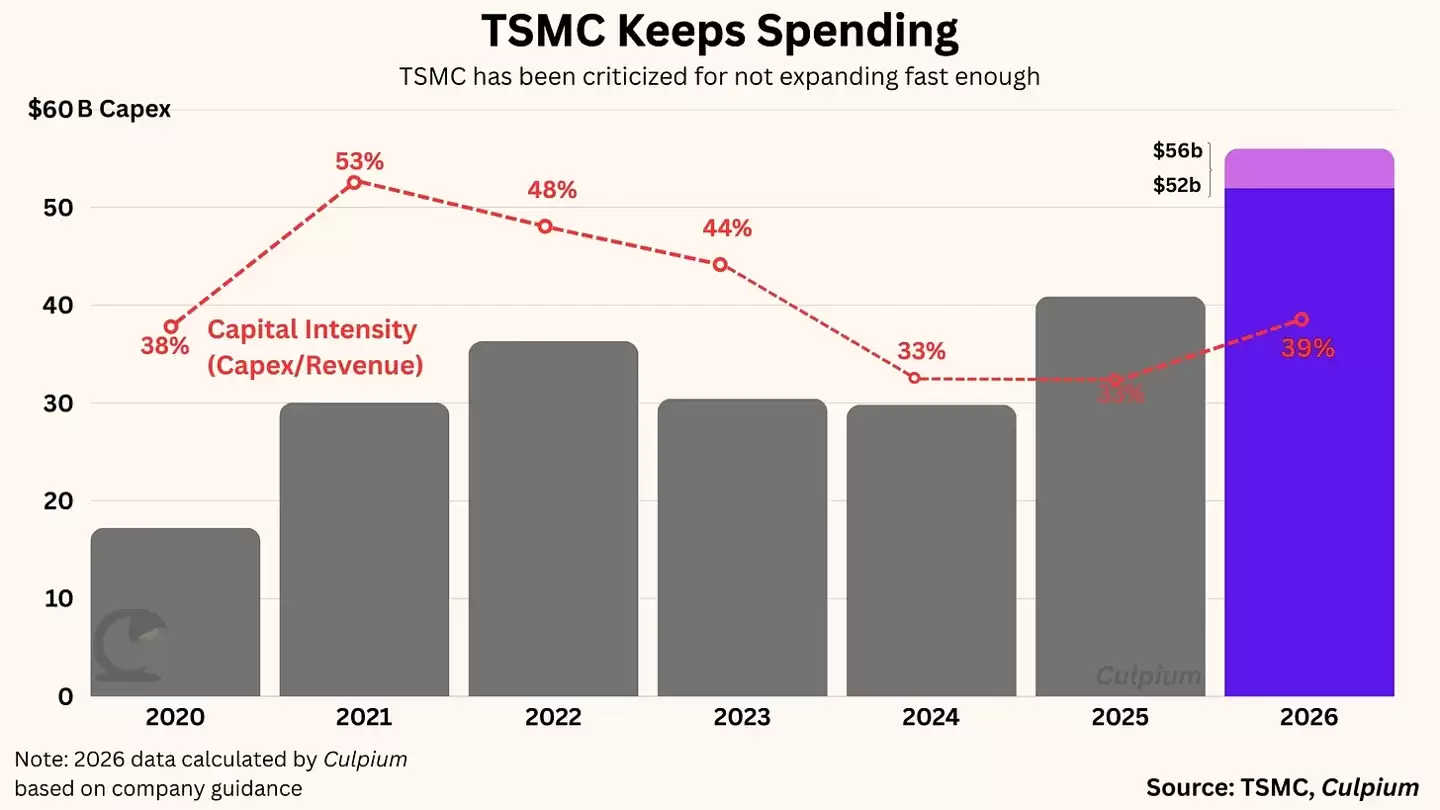

面对旺盛需求,台积电宣布 2026 年资本支出将攀升至 520 亿至 560 亿美元的历史新高。尽管有分析师批评其扩产速度仍不够快,但魏哲家对此保持谨慎态度。

与谷歌或英伟达等高毛利、轻资产的客户不同,台积电自身承担着巨大的折旧风险(占营收成本 45%)。一旦 AI 热潮消退,台积电将是唯一需要背负昂贵闲置工厂成本的实体。因此,即便英伟达目前势头强劲,但拥有广泛产品线和抗风险能力的苹果,在未来十年内仍是台积电不可或缺的稳定基石。