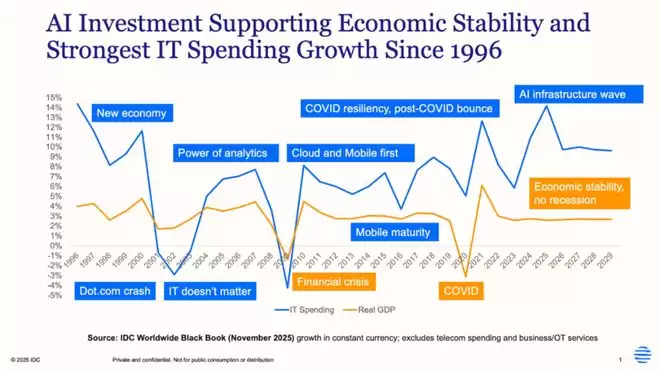

近日,智通财经APP从国际数据分析公司IDC获悉,其最新发布的《IDC Worldwide Black Book》报告预测,2025年全球信息技术支出——涵盖硬件、软件及IT服务——将实现14%的同比增长,增速创下自1996年以来的历史新高。回望上世纪九十年代中期,Windows 95操作系统的问世、个人电脑的大范围普及以及互联网的迅猛崛起,共同推动了当时IT支出的腾飞。如今,在近三十年后,由大规模人工智能基础设施投资引领的新一轮技术投资超级周期已然开启。预计到2025年,全球IT支出总规模将达到4.25万亿美元(约合30万亿元人民币)。若将电信与商业服务纳入统计范畴,全球信息通信技术(ICT)的总支出则将接近7万亿美元(约合50万亿元人民币)。

报告进一步显示,针对2025年IT支出的预测已连续七个月上调,这主要反映出服务提供商在AI基础设施方面的投入持续超出预期。与此同时,企业软件支出表现强劲,数字化转型与云迁移进程仍在稳步推进。预计2025年软件支出将增长14%,而AI的规模化部署也带动了企业在安全、优化与分析等领域的持续性投入。

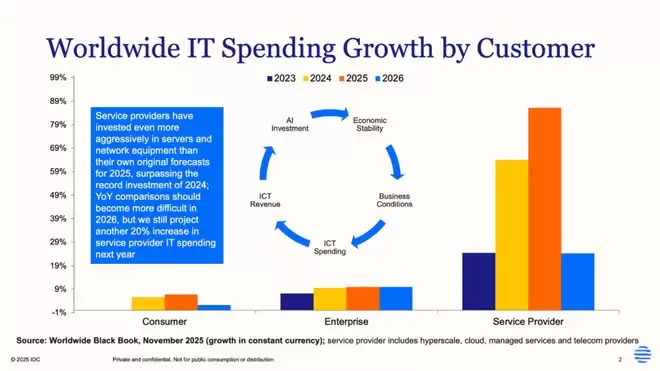

IDC集团副总裁Stephen Minton指出,AI无疑是2025年IT市场表现的核心主题,但当前大部分AI投资仍集中在服务提供商的基础设施建设上。这部分投资得益于企业在核心IT产品与服务方面稳定开支的支持。同时,AI投资本身也在推动经济增长与稳定性,进而支撑着企业在云服务与企业软件领域保持投资力度。总体而言,我们正经历一轮由技术驱动的宏观经济“良性循环”。

2025年第一季度全球IT支出实现了16%的强劲增长,部分原因是受潜在的第二季度关税影响,导致PC出货提前,从而拉动了当季增速。这一增长水平接近近29年来的季度峰值。企业IT支出在第一季度增长11%,第二季度增长10%。与之形成呼应的是,服务提供商在数据中心基础设施(包括服务器、存储及网络设备)上的支出预计将在2025年大幅增长86%,全年规模接近0.5万亿美元(约3.5万亿元人民币)。

尽管市场对于当前增长周期的持续时间存在讨论,但截至目前尚未出现放缓迹象。调研显示,多数企业计划在2026年继续增加IT预算,即便全球经济增长前景仍存在不确定性。IDC预测,2026年全球IT支出将增长10%,虽略低于2025年,但仍将是自1990年代以来表现最为强劲的年份之一。

Stephen Minton也表示,2026年市场仍面临一些挑战,包括存储器组件可能出现供应短缺,从而推高PC成本。尽管存在关税压力与全球经济疲软的风险,但今年技术需求仍展现出较强的韧性。IDC的基线预测建立在经济保持稳定的假设之上,而持续的AI投资将为此提供支撑。即便发生温和的经济衰退,大部分IT支出仍将得以延续。类似2001年IT市场崩溃那样的“完美风暴”,目前发生的可能性很低。