(图片来源:摄图网)

自2025年下半年起,全球存储芯片的涨价势头明显提速,这股由AI算力引爆的供应链风暴,正将智能手机行业推向进退维谷的境地。

“存储芯片供应紧张的局面,导致手机厂商在备货时变得格外谨慎。”中芯国际CEO赵海军在最新财报会议上的发言,精准点破了当前行业的集体焦虑。供应链内部消息透露,小米、OPPO、vivo等主流厂商的存储芯片库存已普遍低于两个月安全线,部分厂商的DRAM库存甚至不足三周,陷入极度危险的境地。

更令人头疼的是,上游原厂正以接近50%的涨幅向手机厂商施压。面对这道残酷的选择题:若拒绝涨价,将面临断供风险;若接受调价,本就微薄的利润空间又会被进一步挤压。多家厂商已暂缓本季度的存储芯片采购计划,但这终究只是权宜之计。

这次涨价潮的诱因之一,正是AI大模型引发的需求激增。数据中心对存储芯片的渴求持续升温,服务器厂商愿意支付溢价争夺产能,直接推高了整体市场价格。这波冲击已强势传导至下游手机厂商。

作为国产手机的销量担当,小米最早感受到了成本攀升的压力。最新数据显示,Redmi K90标准版起售价定为2599元,较上一代K80的2299元上调300元,这一调整立即引发市场热议。小米集团总裁卢伟冰在回应K90系列定价时坦言:“今年内存市场的价格上涨幅度远超预期。”小米通讯技术有限公司产品行销总监马志宇在11月3日表示:“刚看到明年的成本预估,确实有些震惊。”小米产品经理王志安也公开预警:“存储成本上涨远超预期,且会持续加剧,明年还要继续涨价。”雷军更是在社交媒体直言:“内存涨价实在太多。”

供应链人士日前提醒消费者:“大内存或大存储的手机现在真的要且买且珍惜了,因为价格暴涨后,已经给手机厂商带来极大压力。”

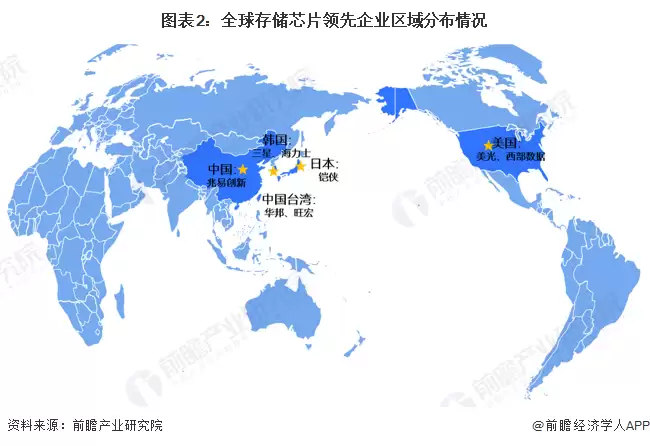

存储芯片行业向来是技术、资金双密集型产业,不仅产品设计周期长、工艺复杂,对研发投入的要求也极高。正因如此,全球存储市场长期被三星、SK海力士、美光等国际巨头主导,呈现出高度垄断的市场格局。

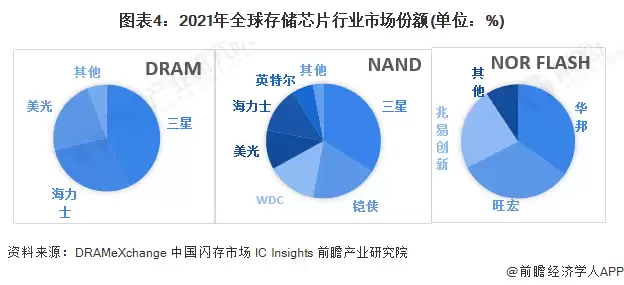

当前全球存储芯片市场集中度极高。2024年数据显示,在DRAM领域:三星(43.03%)、海力士(28.38%)、美光(22.73%);在NAND领域:三星(34%)、铠侠电子(19%)、西部数据(14%)、海力士(13%)、美光(11%)、英特尔(6%)。

摩根士丹利分析报告明确指出,在这场AI驱动的超级周期中,SK海力士、三星等上游厂商凭借强势定价权迎来利润率扩张,而下游的PC、手机等消费电子供应链则将面临剧烈的成本压力。这种分化格局在短期内难以改变。

存储芯片价格持续攀升,使得手机厂商陷入“保供应”还是“保利润”的两难抉择。小米此次的调价举措,既是对成本压力的真实反映,也折射出整个行业的集体困境。在上游巨头垄断、AI需求持续高企的背景下,短期内价格回落几无可能。对国产手机而言,加速高端化以提升溢价能力、加大自主研发投入突破技术壁垒、探索DNA存储等未来技术,将成为穿越周期的必然选择。