11月18日消息,最近DRAM内存和NAND闪存的价格一路飙升,不仅消费者叫苦不迭,OEM厂商也同样备受煎熬——毕竟高涨的内存成本会严重挤压他们的利润空间。

摩根士丹利在最新报告中指出,面对当前严峻的形势,即使是大规模制造商和集成商,也受到巨大冲击。为此,他们对部分企业的股票持仓建议评级进行了下调。

据了解,摩根士丹利对股票表现预测分为三个等级:看好的OW(增持)、中性的EW(持有)以及看衰的UW(减持)。

举例来说,戴尔的评级直接从OW大幅下调至UW,预期股价也从144美元降至110美元,成为最不被看好的企业。这主要是因为其服务器销量巨大,对内存的需求量极高。

惠普:EW→UW,26美元→14美元

慧与:OW→EW,28美元→25美元

联想:OW→EW,毛利率预计下降30-50个百分点,每股收益下降10%。

华硕:EW→UW,每股收益下降13%。

宏碁:维持UW,每股收益下调37%。

技嘉:OW→EW,每股收益下降11%。

和硕:EW→UW,每股收益下降17%。

仁宝:维持UW,每股收益下降24%。

即便如此,摩根士丹利依然认为,大多数OEM/ODM厂商会选择自行承担内存上涨的成本,不惜降低利润率,也要先稳住客户和市场。这种做法,或许最能说明当前行业危机的严重程度。

报告还特别提到苹果公司,认为其在行业危机爆发前就囤积了大量内存,并与铠侠等供应商签订了长期闪存供应协议,预计所受影响很小,产品最多只会小幅涨价。

摩根士丹利还指出,在一台高端服务器中,内存就占了总物料成本的40%;普通型服务器也要30%;而标准PC和AI PC分别为20%和15%。

这意味着,内存价格哪怕只是出现轻微波动,也会对整个服务器市场造成严重冲击。

很多人不禁产生疑问:难道增加产能不是最直接的解决办法吗?

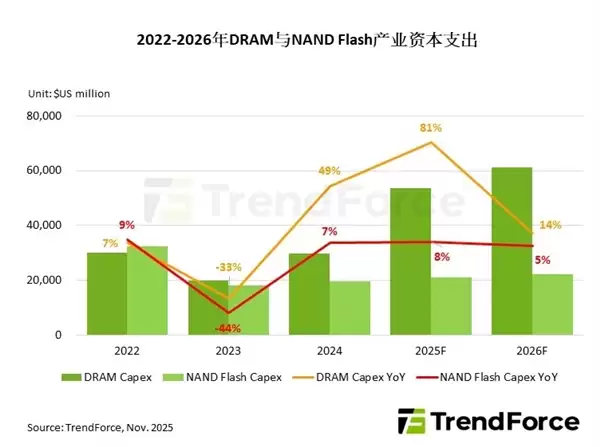

但事实上,三星、SK海力士、美光这三大原厂短期内都不会显著提升内存产能,相关资本支出也有限。预计他们共将投入约540亿美元,但主要用于生产HBM内存,而非消费级的DDR内存或GDDR显存。

这背后有多方面的原因。首先,即便有意建设新厂房和生产線,也需要大量的资金投入和漫长的时间周期,远水救不了近火。

其次,半导体行业本身具有固有的周期性波动,盲目扩产可能导致价格再次暴跌,厂商从不愿意轻易冒险。

第三点,也是最关键的一点:当前AI热潮正盛,但谁也不知道这股热度能持续多久。甚至有不少声音认为,我们正处在一个巨大的AI泡沫之中,随时可能破裂,谁也不愿意成为那个最后接盘的人。

至于像长鑫、长江存储这样的国内厂商为何不抓紧争夺市场……他们当然想,但即便不考虑上述因素,他们的设备也早已受到制裁限制。