11月17日,TrendForce集邦咨询发布最新调查报告指出,全球市场在2026年仍面临诸多不确定性,持续的通胀将抑制消费者购买力。更为关键的是,存储芯片已迈入强势上涨周期,导致整机成本攀升,进而迫使终端厂商上调产品定价,对整体消费市场构成冲击。

基于上述判断,TrendForce集邦咨询下调了2026年全球智能手机及笔记本电脑的产量出货预期,从原先预估的同比增长0.1%和1.7%,分别调整为同比下降2%及2.4%。若存储芯片供需失衡加剧,或终端售价涨幅超出市场预期,该出货预测仍存进一步下修风险。

DRAM价格强势攀升,入门级智能手机首当其冲

从各产品类别来看,2025年智能手机存储芯片价格上涨主要由DRAM驱动。2025年第四季度DRAM合约价较去年同期涨幅超过75%,以存储芯片占整机BOM成本(注:物料成本、硬件成本)约10%~15%计算,这部分成本在2025年已被推高8%~10%。

随着DRAM与NAND Flash合约价持续走高,预计2026年整机BOM成本将在今年基础上再提升约5%~7%,甚至可能更高。对于本就利润空间有限的入门级机型而言,品牌方势必会降低该类产品占比,并针对全系列产品分层上调终端售价,以维持正常运营。

由于存储芯片供应紧张态势延续,规模较小的智能手机品牌获取资源难度加大,不排除该细分市场将迎来新一轮洗牌,行业集中度提升的趋势将更为明显。

供应收缩助推存储芯片价格大涨,2026年笔记本电脑市场面临成本与需求双重压力

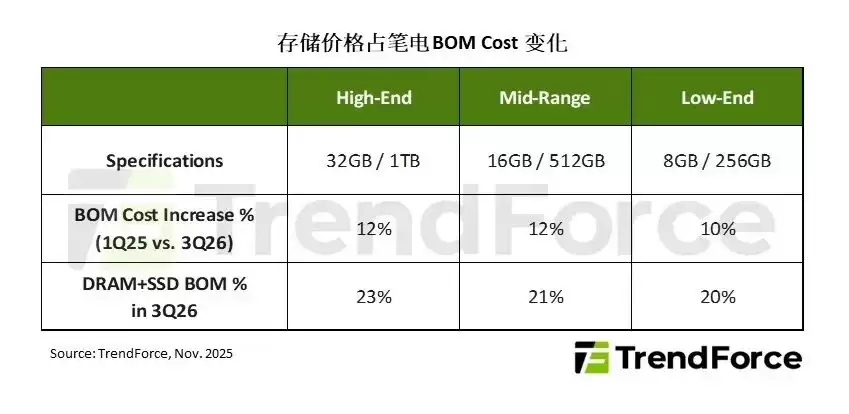

2026年笔记本电脑市场同样承压明显。若以今年存储芯片涨价前的成本结构为基准观察,DRAM与NAND Flash合计占笔记本电脑整机BOM成本的比重约为10%~18%。在经历如此大幅且连续数季的上涨后,预计存储芯片占整机BOM成本的比重将进一步扩大至20%以上。

若品牌方选择将成本转嫁给消费者,预计2026年笔记本电脑终端售价将普遍上调5%~15%,对市场需求形成实质性压制。入门级市场对价格变动尤为敏感,预计部分用户将推迟换机计划或转向二手市场。中端市场的换机需求可能明显放缓,企业与家庭用户普遍倾向于延长设备使用周期。此外,高端市场虽相对稳健,但预算受限的内容创作者与电竞玩家仍可能转而选择配置较低的机型。

综合来看,存储芯片价格的持续上涨将使2026年笔记本电脑市场面临BOM成本推高、通路压力加大、需求疲软等三重压力。品牌商需在产品规格调整、库存运作与通路补贴之间寻求平衡,以降低对销量与利润的冲击。

至于被视为PC外围延伸的显示器,其搭载的存储芯片多为小容量规格,受直接涨价冲击有限。其主要风险来自间接影响——若PC零售价格大幅上调导致整体出货预期下修,将连带影响显示器出货表现。因此,显示器年度出货预估已从微增0.1%转为同比下降0.4%。