2025年10月,顺德农商行宣布关闭伦敦周大福与保发珠宝产业园两家社区银行。

面对这一决定,市场早已波澜不惊。据桔财经了解,该行年内已获准撤销6家网点,与此同时,却又新增了9家分支机构。

这种“边关闭边建设”的策略,恰好折射出当前银行业网点布局调整的缩影。从全国范围来看,银行网点的“关停潮”正以更加迅猛的态势席卷而来。

银行网点收缩进入加速期

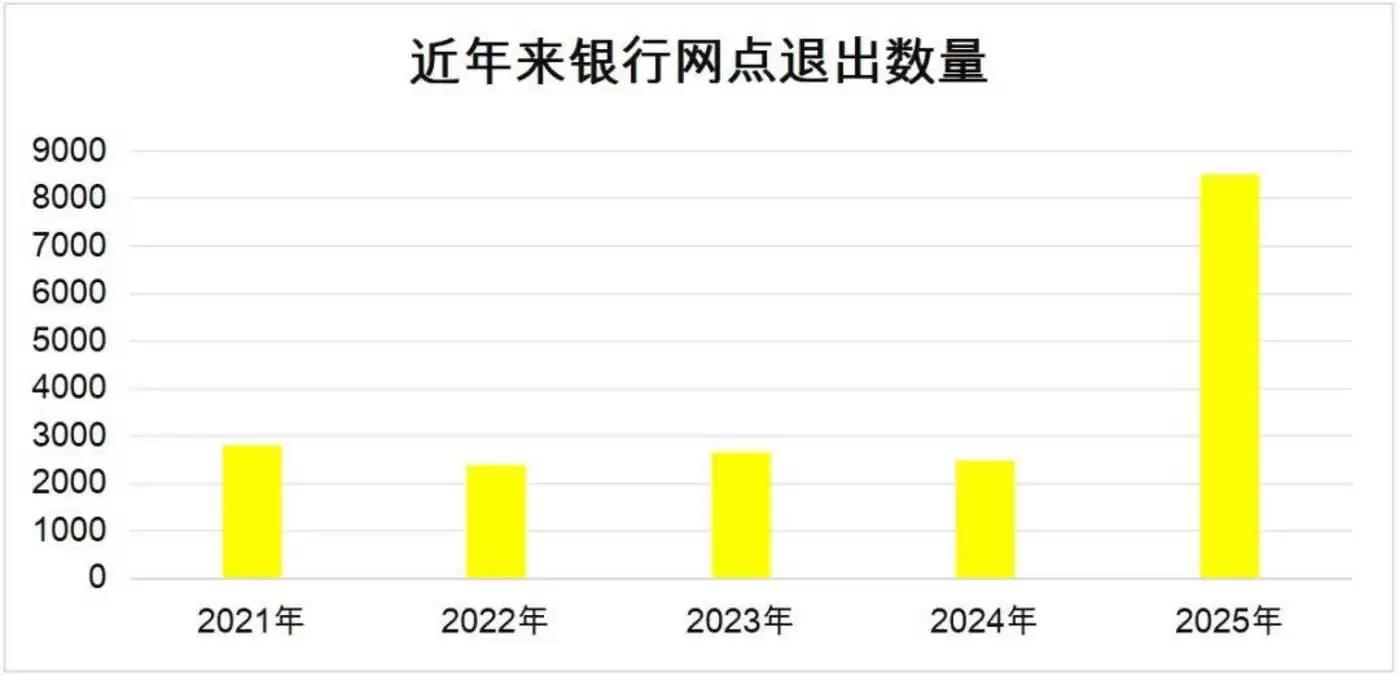

近年来,银行网点的退出规模呈现阶梯式攀升态势。

数据显示,2024年商业银行获批裁撤、关闭的网点达2649家,2025年这一数字再度攀升至新高。

截至今年10月17日,全国已有8513家银行网点获批终止营业,而同期新设网点仅6815家,净减少1698家。其中第四季度即关闭522家,较上年同期激增432家。

从机构类型来看,中小银行是网点退出的主力。2024年农信系统网点退出1278家,占比超五成;国有大行中,邮储银行以206家退出量居首,工商银行、建设银行紧随其后,分别退出170家与122家。

2025年上半年,网点关闭数量再创新高。仅农信系统就关停了2350家分支机构,占同期退出总量的八成以上。

从退出方式观察,部分网点被合并吸收,但更多是被迫“瘦身”。

国有大行中,建设银行的区域性收缩颇具代表性。

2024年7月,本溪银保监分局批复同意建设银行本溪建工支行、中街支行、溪湖支行终止营业,相关业务并入其他网点。

不同于建设银行,2024年工商银行上海大统支行、建行上海胶州路支行等长三角地区多家网点获准关闭,皆因业务量下滑并已完成其历史使命。

中小银行则大多因“业务下滑、经营压力大”,悄然拉下了卷帘门。

2025年6月,山西20家银行网点集中关闭,涵盖中国银行、光大银行及本地山西银行,覆盖太原、长治等多地,监管文件明确提及“业务下滑、经营压力大”等原因。

同年,东莞农村商业银行常平桥梓分理处终止营业,这家1989年设立的网点,最终未能迎来它的“三十五周年庆典”。

谁是银行网点关闭的推手?

银行网点批量“离场”,背后的原因错综复杂。

成本压力首当其冲。

山东师范大学特聘教授姜兆华测算,单个网点年运营成本至少需200万至500万元,若包含10-15名员工人力成本则接近千万元,而线上业务成本仅为线下的10%。

在宏观经济深度调整、息差收窄的背景下,低效网点成了“包袱”——2025年上半年关闭的网点中,60%以上因客流量不足或区域重叠被列为低效网点。

技术替代是核心推力。

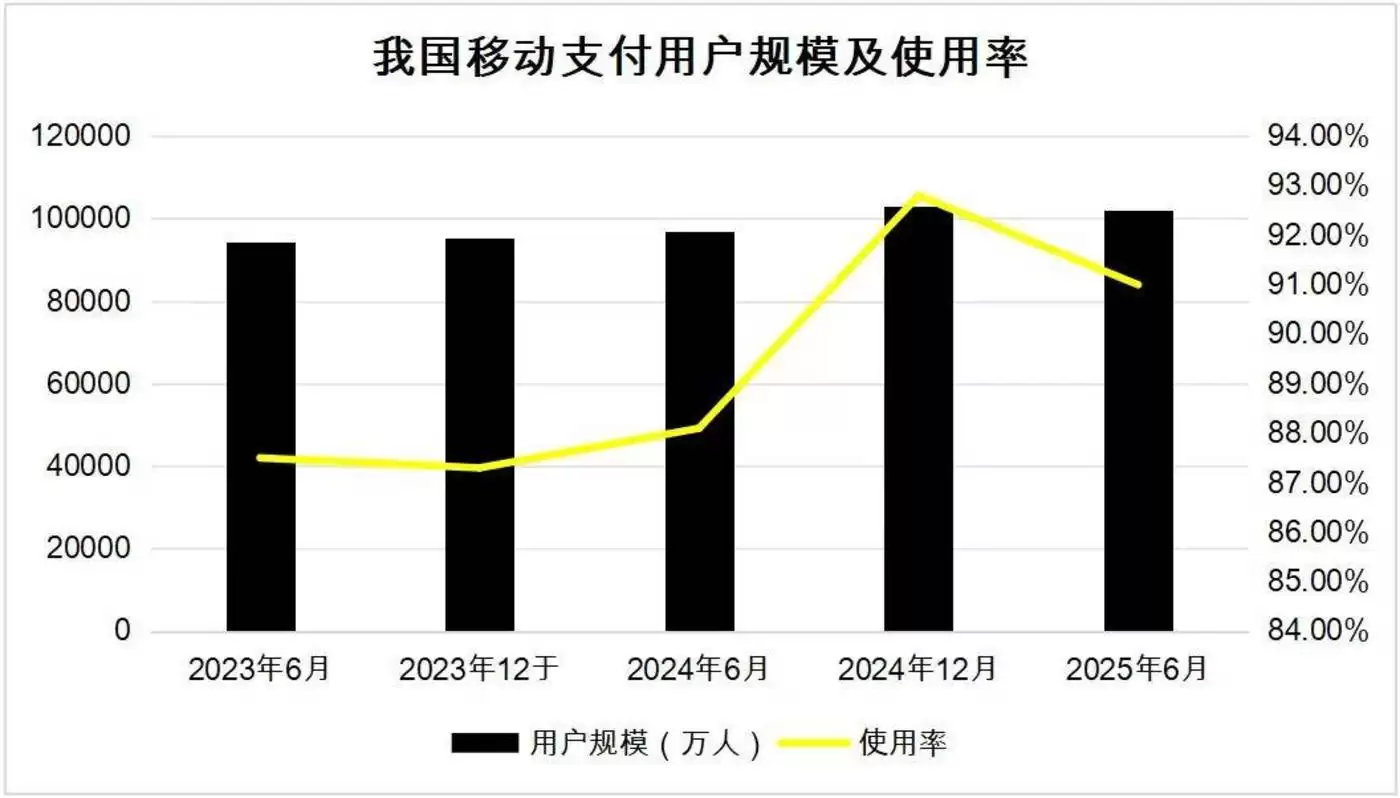

截至2025年6月,我国移动支付用户规模达10.22亿人,占网民整体的91.0%;个人手机银行、企业网银用户比例达88%,转账、理财等高频业务线上普及率超90%,线下客流量近五年下降60%。

▲数据来源:CNNIC

AI风控、线上贷款等技术的全面开展,进一步削弱了物理网点的必要性,某股份制银行网络金融部负责人坦言:“传统网点的柜台业务量已大幅萎缩。”

直观数据印证,2016年银行业平均离柜率仅为84%,到2024年电子渠道分流率已升至93.86%,超九成业务实现线上化。这与线下网点的萧条形成鲜明对比。

某种程度上,线下银行网点的大量减少,是银行业务从“线下主导”向“线上迁移”的必然结果。

政策驱动变革与区域变化形成叠加效应。

为化解金融风险,2024年农信系统1278家网点因改革重组被整合,2025年上半年另有89家村镇银行通过“村改支”模式被吸收合并;同时,区域产业外迁导致部分网点失去业务基础,只能顺势“离场”。

前文提到的顺德农商行关闭珠宝产业园网点便与区域变迁相关,而工商银行2024年完成527家网点优化,却向县域乡镇投入104家,新增覆盖11个空白县域,也是同类因素驱动的结果。

效率与温度的平衡难题

网点集中“谢幕”,对银行、客户与行业产生了差异化影响。

对银行而言,“瘦身”有助于资源优化。北京银行通过数字化转型,将支行柜台平均用工从7-8人减至3-4人,释放人力转向营销一线。

但调整也需代价,某股份制银行人士透露:“技术转型的‘学费’高昂,每年系统维护与更新的投入就占到总成本的近两成,这还没算上全员培训所耗费的时间与效率损失。”

客户群体中,老年群体受影响最直接。多家网点负责人表示,当前主要客户是定期存取退休金的老人,他们对现金交易和线下服务依赖度高。

山西网友的担忧不无道理:“老年人不会用手机,以后取钱怎么办?”对此,部分银行推出应对举措,中国银行已建成10265家敬老服务达标网点,中信银行网点适老化改造率达100%。

行业层面,网点功能正在重构。中国银行业协会数据显示,超90%网点已实现智能柜员机覆盖,部分引入远程视频客服、VR体验区,从“交易中心”转向“体验中心”。

上海金融与发展实验室主任曾刚指出,网点布局已从“数量扩张”转向“结构优化”,轻型化、场景化成为转型方向。

结语

对于网点的未来,业内专家形成共识:缩减不等于消亡,优化重构才是关键。

招联金融首席研究员董希淼认为,网点仍是触达客户的重要渠道,但需解决服务短板,“应加快线上线下融合,推动向轻型化、智能化转型”。

北京财富管理行业协会特约研究员杨海平则从行业规律出发:“客户线上化、经营去网点化是大势所趋,但县域和农村地区仍需线下支撑。”

这一判断已然落地为行动——2024年,农业银行逆势新增34家县域分支机构;中国银行建成1410家乡村振兴特色网点。

在桔财经看来,银行网点的退场,本质是金融行业适应数字时代的自我革命。

从数据上看,收缩趋势仍将持续;但从实践来看,网点不会彻底消失,而是以更精准的布局、更智能的形态延续价值。未来,如何在降本增效与服务温度之间找到平衡,将成为银行的核心课题。

正如业内人所言:“网点的价值不在于存在,而在于存在的意义。”