巧妙盘活资产:XOMA如何将生物医药"失败项目"转化为"利润引擎"

这家员工数仅29人的XOMA Royalty公司在2025上半年完成了6笔战略收购,人均年创收高达200万美元,远超行业标杆水平。与传统药企专注研发不同,它开创性地采用"专利质押"模式——允许生物科技公司用药物管线未来收益权作为担保,换取急需的周转资金,成为了医药创新领域的另类"资本中介"。

数据显示,自2024年起,XOMA通过彻底转型获得惊人增长:研发费用占比从15%降至零,完全转向现成管线收购策略。这种转变带来了5倍营收增长和10倍净利润提升,更实现了年均超30%的现金复合增长率。它将传统Biotech的"烧钱"模式重构为可持续的"现金流"业务。这背后的商业逻辑究竟如何运作?

危机中的战略重构

一场研发困局催生了崭新的商业模式。

可追溯至1981年的XOMA,最初与其他Biotech企业一样深陷药物研发的高风险困局。2015年核心管线临床失败成为转折点,迫使公司出售研发设备与生产基地,大幅缩减运营成本。到2017年,公司确立了全新的战略定位:聚焦知识产权整合,通过授权管线资产绑定未来收益权益,打造低风险、稳现金流的资产组合。

区别于传统模式,XOMA基于数十年药物研发经验评估资产价值,专门收购临床阶段或已上市药物的未来收益权。这种"现金换权益"的商业模式让卖方既能获取非股权稀释性融资,又可选择止损退出,而XOMA则规避直接研发风险,专注价值挖掘。

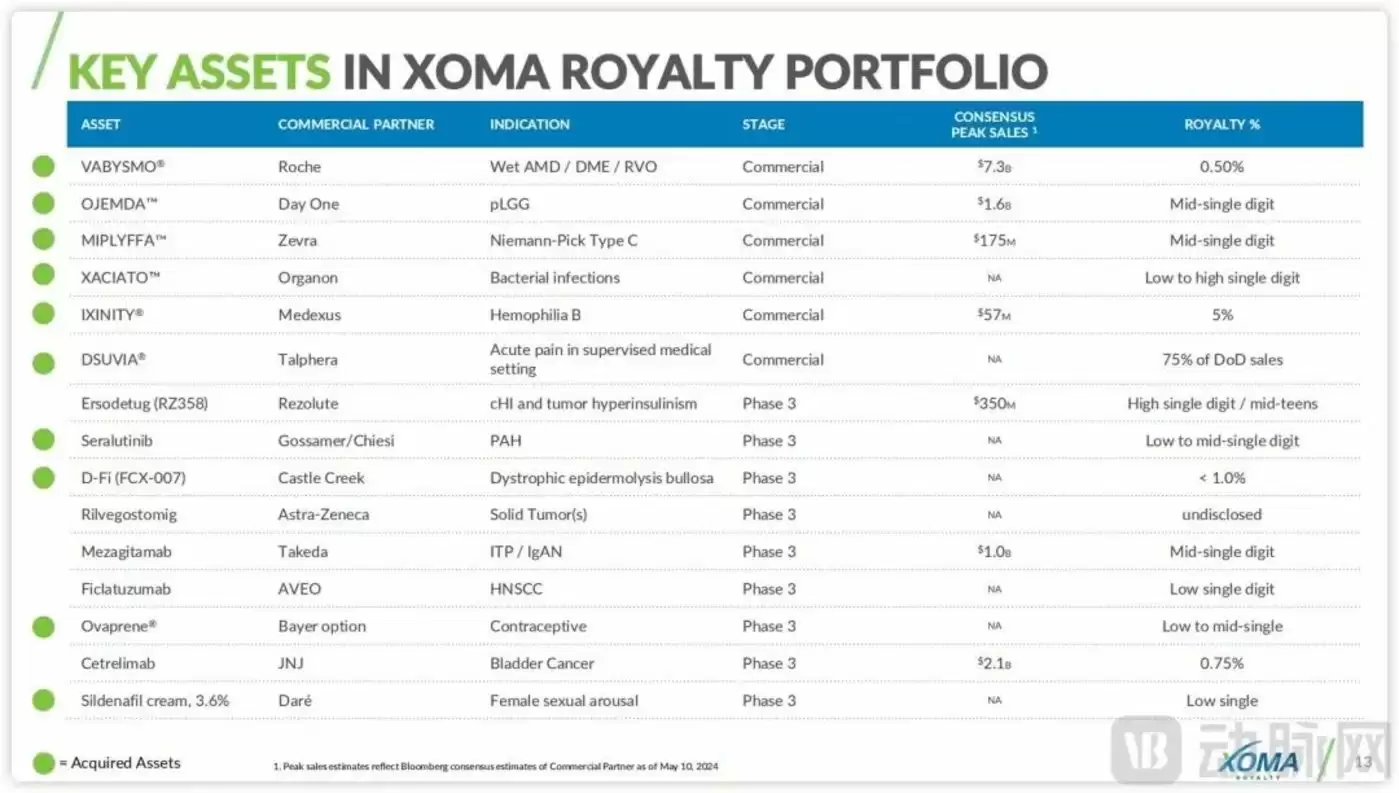

截至2025年中,XOMA已积累120余条管线资产,覆盖肿瘤、自免及罕见病等领域。其投资策略独具慧眼:只选择已与大药企达成合作、进入临床中期的项目,通过结构化交易设计最大限度降低不确定性。

这种商业模式在团队构成上得到印证。CEO Owen Hughes在华尔街有16年投资经验,CFO Thomas Burns和CIO Bradley Sitko同样拥有丰富的并购重组经验。这支以金融专家为核心的团队,与传统Biotech的科学家主导形成鲜明对比。

经典案例分析

1年实现1.5亿美元净收益,投资回报率达120%。

2024年2月,XOMA以每股2.3352美元合计1.18亿美元收购Kinnate Biopharma全部5条肿瘤管线,其中包括获得FDA快速通道资格的BRAF/NRAS突变黑色素瘤治疗药物KIN-2787。独创的CVR(或有价值权)交易架构让交易在两个月内快速完成,原始股东可分享未来收益分成。

2025年4月,XOMA将这组资产以2.7亿美元打包出售,同时保留未来5年销售分成权。通过精准把握交易时机、设计创新架构和快速资产周转,XOMA创造了1.5亿美元净收益。

这笔交易展现了XOMA的独特打法:

- 价值发现:瞄准市值低于现金储备但具潜力的标底 - 交易设计:通过CVR架构促成共赢交易 - 价值兑现:灵活的分成机制创造超额收益

模式的规模化复制

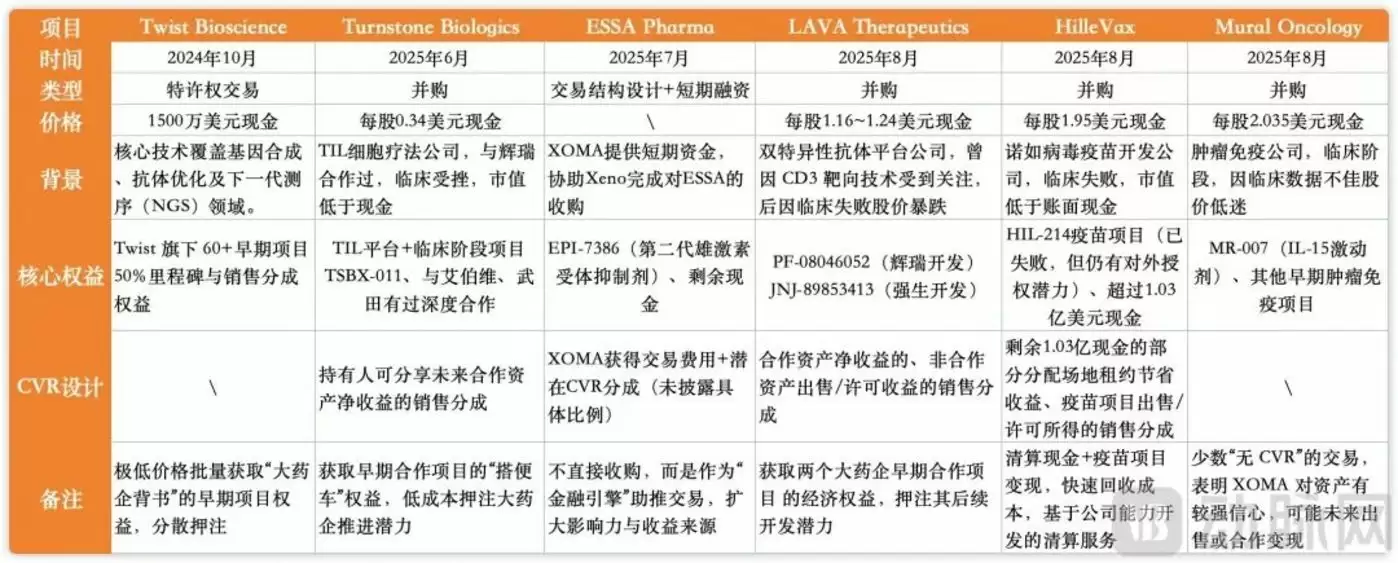

2025年XOMA明显加速收购步伐,仅6-9月就完成5笔交易,交易类型涵盖清算收购(HilleVax)、早期投资(LAVA/Turnstone)、特许权购买(Twist)、结构化交易(ESSA Pharma)等多种形式。

典型案例包括:

- Turnstone收购:800万美元拿下艾伯维、武田合作伙伴的潜力资产 - Twist交易:1500万美元获得60多个早期项目50%的未来收益权

这套模式的核心优势在于风险分散和逆周期操作,但同时也面临收益依赖合作方商业能力、现金流前期不稳定等挑战。

业绩验证商业模式

2025上半年财报显示:

- 总营收2960万美元,同比增幅130% - 商业分成收入(1600万美元)首超里程碑款项 - 研发费用仅140万美元,完全符合轻资产定位

XOMA正逐步实现从"里程碑驱动"向"持续现金流"的转型目标。其"专利池"策略将风险分散到120多条不同阶段的管线中,单个项目失败影响不足2%。

这种创新商业模式对我国Biotech行业具有重要启示:

- 从"赌爆款"转向"现金流组合管理" - 建立"未来收益"与"当下现金"的转换机制 - 将核心能力产品化运作

在资本寒冬背景下,XOMO的创新实践展示了如何将行业周期波动转化为战略机遇。这种另类的"生物医药特殊资产管理"模式,或许为我国创新药企的转型升级提供了新思路。