优迅股份科创板IPO面临三重考验

9月19日,光通信芯片设计企业厦门优迅即将迎来科创板IPO审议。本次拟公开发行不超过2000万股,但公司增收不增利的业绩表现、异常的高毛利率现象,以及募投项目的重大调整,引发市场关注。

业绩增长背后的利润困局

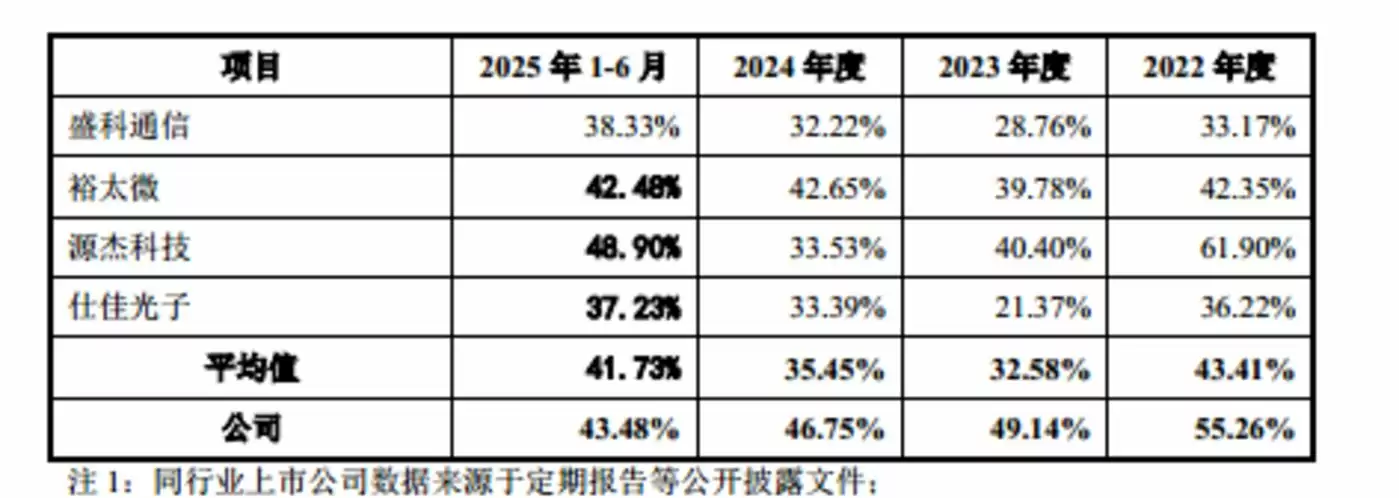

优迅股份在2024年营收同比增长21.08%的情况下,净利润反而下滑4.34%。深入分析发现,毛利率持续走低是问题的关键。2024年至2025年上半年,公司毛利率从55.26%一路滑落至43.48%,压缩幅度达11.78个百分点。

令人费解的是,尽管毛利率持续下滑,优迅的盈利能力仍始终领先同行。相较盛科通信等可比公司32.58%-43.41%的行业均值,优迅即使最低时也持平于行业最佳水平。更反常的是,在2024-2025年期间,当行业普遍毛利率回升时,优迅却反向走弱,这种"逆周期"表现亟待合理解释。

研发投入与盈利水平的反常关系

另一个矛盾点在于研发投入。报告期内,优迅研发费用率维持在15.81%-21.14%区间,而同期可比公司平均研发强度从21.61%攀升至34.1%,差距逐年扩大。这种"低研发投入支撑高毛利率"的模式,显然有悖于科技企业"研发驱动技术优势"的普遍规律。

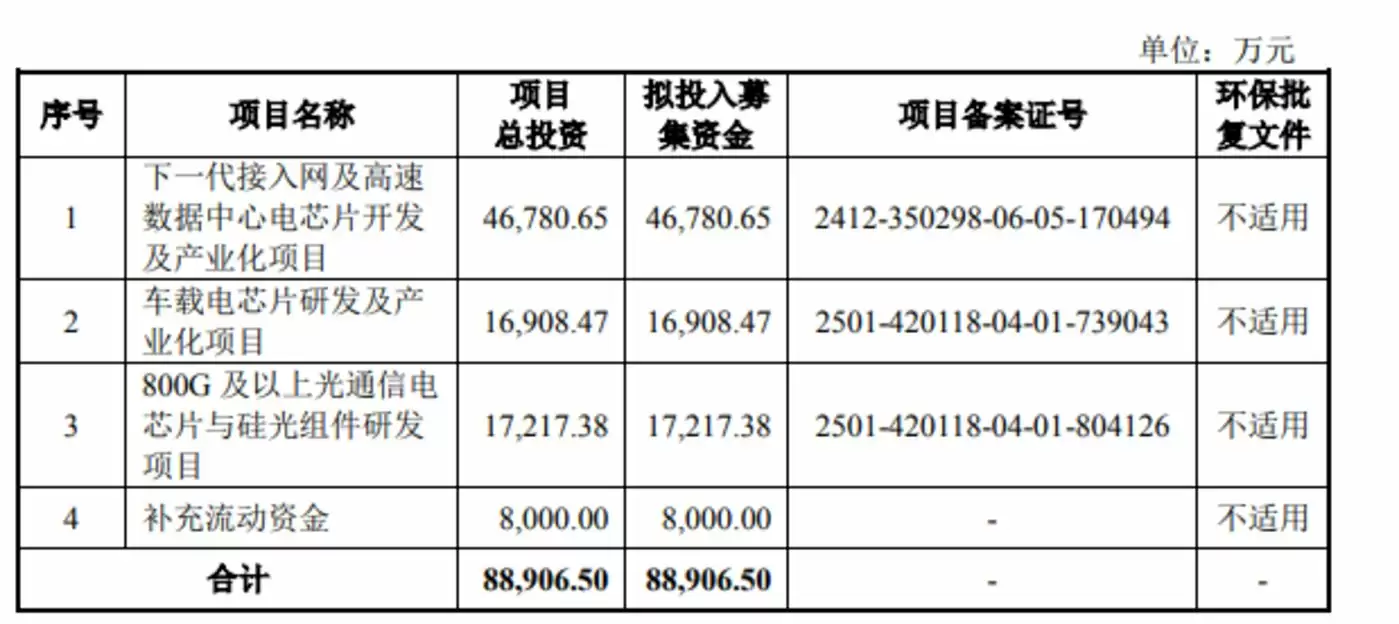

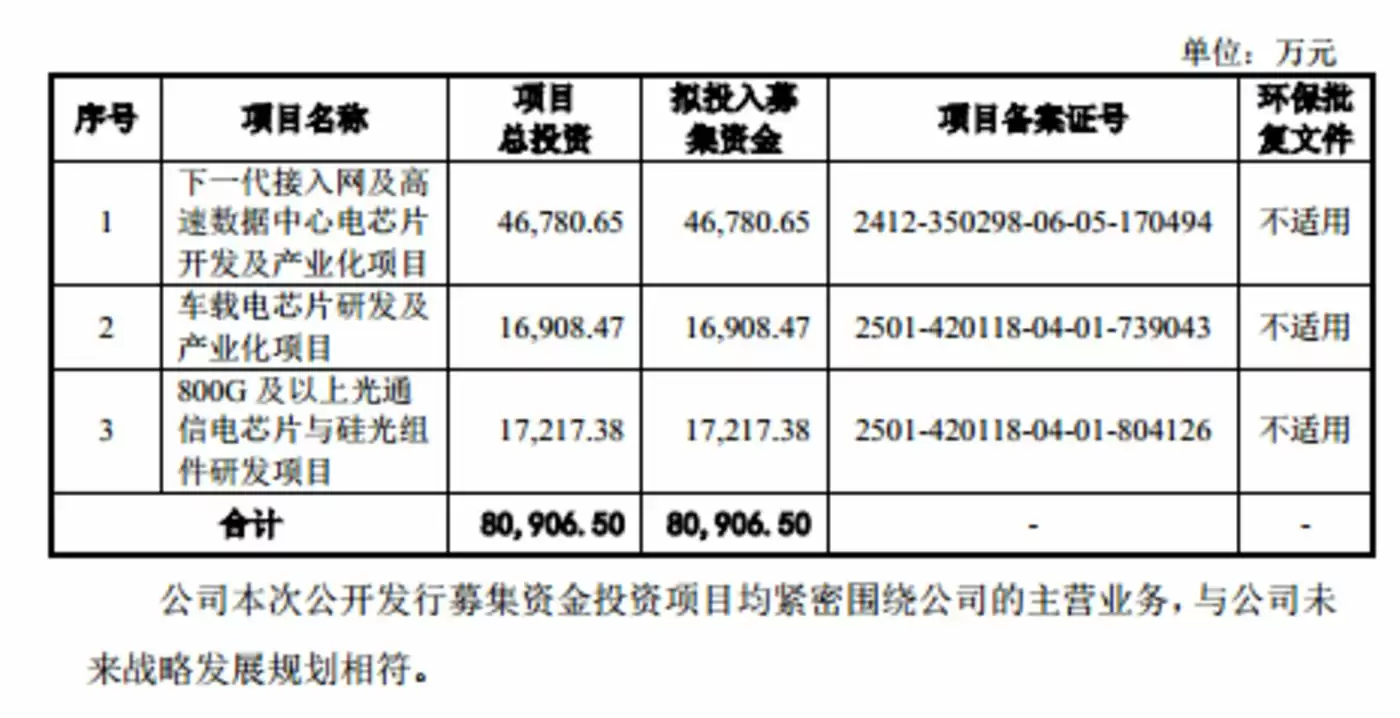

募资方案的突变之谜

更引人关注的是募投项目的调整。在2025年6月的申报稿中,公司原计划将8000万元用于补充流动资金。但最新上会稿却完全删除了这一项目,将资金全部转向技术研发。值得推敲的是,优迅财务状况显示:

- 资产负债率仅7.5%,远低于同行26.93%的平均水平

- 货币资金达1.33亿元且无短期借款

- 近三年半经营性现金流净流入1.85亿元

- 2024-2024年现金分红5800万元

面对这些财务数据,当初8000万元补流计划的必要性本就存疑。而三个月后的突然取消,公司既未解释调整原因,也未说明初始规划的依据,不免令人生疑。

上市委已要求公司就毛利率变动、研发投入差异、补流必要性等问题作出详细说明。这场审议能否解开这些谜团,市场正拭目以待。(本文首发于钛媒体APP)