9月19日,国内橡胶履带龙头企业元创科技股份有限公司(以下简称"元创股份")将迎来主板IPO关键上会审议,计划公开发行不超过1960万股新股。

值得关注的是,2024年公司虽然实现了18.19%的营业收入增长,但净利润却同比下滑12.94%,呈现出典型的"增收不增利"现象。这种利润与收入的背离走势,不仅反映了企业在成本管控方面面临的实际困境,也引发了市场对其盈利模式可持续性的深度质疑。

本次IPO募集资金计划主要用于生产线扩建、研发中心建设和补充流动资金。但相关募投项目的合理性存在明显疑问:首先,在履带板业务板块,公司近年来的产能利用率持续走低且从未超过73%,在此情况下仍计划大幅度扩产是否合理?其次,公司财务状况稳健,连续三年经营性现金流净流入累计达5.5亿元,货币资金规模更是短期借款的5.63倍,此时再募集6000万元补充流动资金的必要性存疑。

业绩增长乏力:收入利润现"剪刀差"

作为国内领先的橡胶履带生产商,元创股份的产品广泛应用于农业机械和工程机械领域,包括联合收割机、挖掘机等设备的行走部件。但在看似向好的营收增长背后,企业的盈利能力却在持续恶化。

财务数据显示:2024-2024报告期内,公司营收分别为12.61亿元、11.41亿元和13.49亿元;同期净利润则呈现倒V型走势,从1.39亿元增至1.78亿元后又回落至1.55亿元。2024年的营收两位数增长与净利润两位数下滑形成鲜明对比,这种收入与利润"背离"的情况值得警惕。

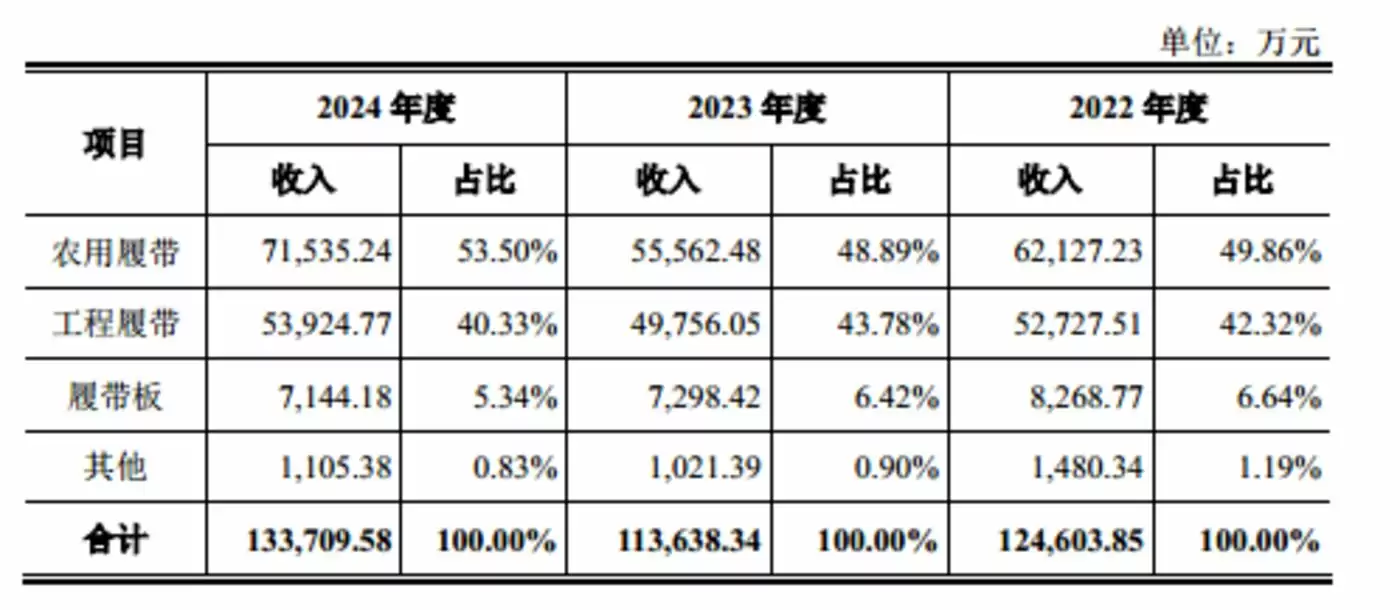

从产品结构来看,农用履带始终是公司的核心业务,2024年销售额达7.15亿元,占总营收比重提升至53.5%。但值得注意的是,公司约50%的营收依赖于前五大客户,2024年这一比例再度回升至49.94%,客户集中风险依然显著。

募投项目合理性存疑

根据招股书披露,元创股份此次IPO拟募集资金4.85亿元,其中2.42亿元用于生产基地建设、1.83亿元投入技术中心建设、6000万元补充流动资金。

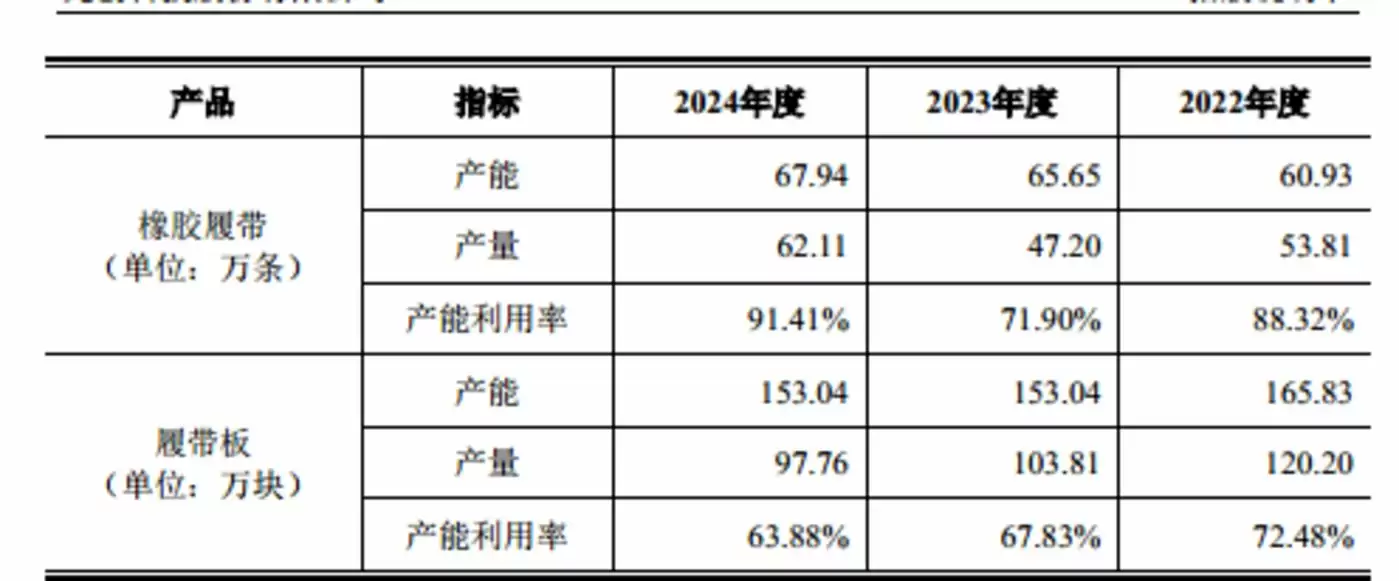

但深入分析发现,生产基地建设项目的合理性存在重大疑问。近年来公司履带板产能持续萎缩,从2024年的165.83万块降至153.04万块;产量更是在三年间下滑了18.67%;更关键的是,产能利用率持续走低至63.88%,意味着有近四成产能处于闲置状态。在此背景下仍计划新增160万块产能,相当于现有产能的翻倍,这种做法显然难以令市场信服。

补充流动资金项目同样值得商榷。公司资金储备充裕,2024年末账上现金达4.57亿元,是短期借款的5.63倍;此外,年均1.8亿元的经营性现金流净流入进一步强化了企业的偿债能力。在既无短期偿债压力又不存在流动性危机的情况下,仍需募集6000万元补充流动资金的安排显然缺乏充分必要性。(钛媒体APP独家报道,作者:邓皓天)