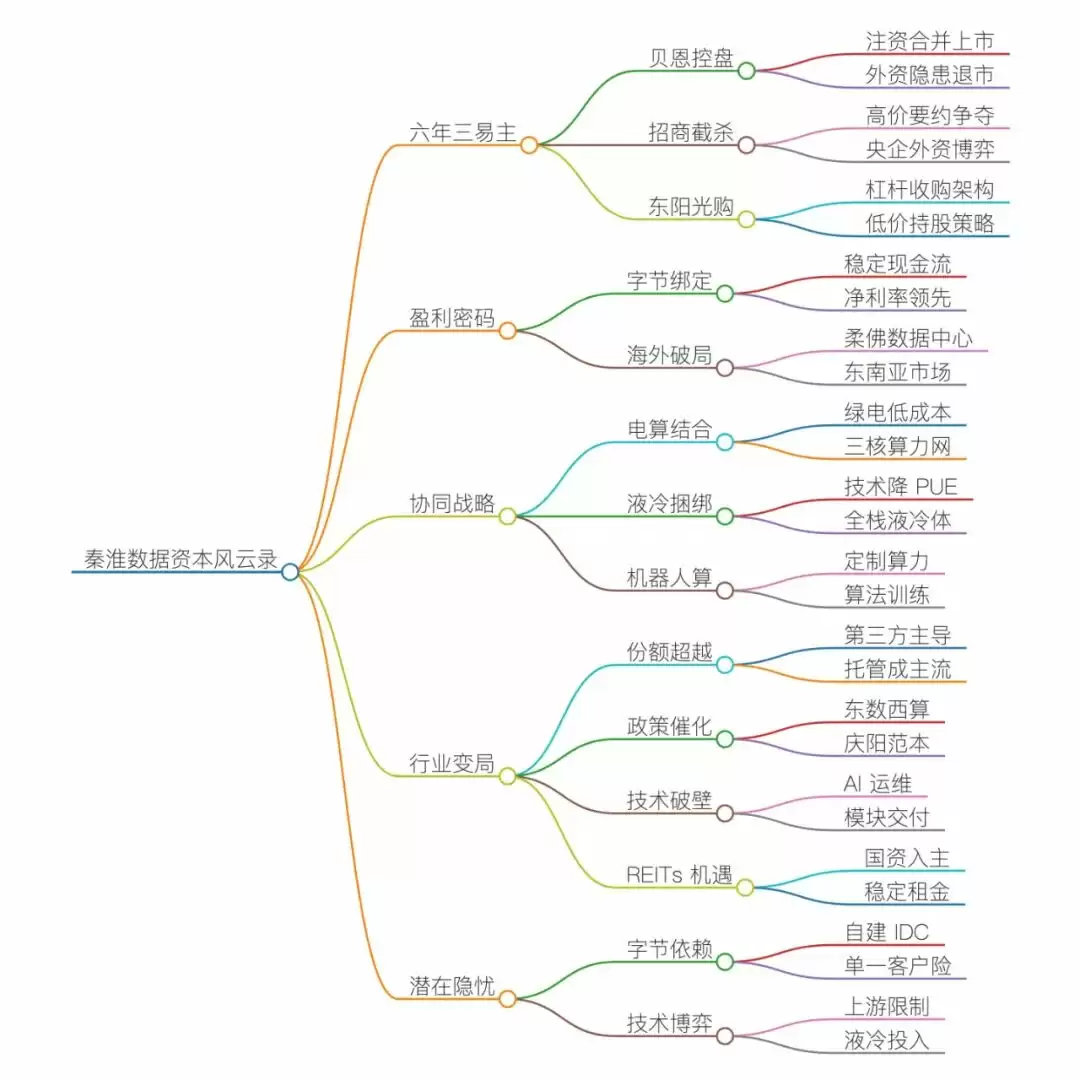

中国数据中心行业的资本风云:秦淮数据的战略博弈

作为中国IDC产业的核心资产,秦淮数据的资本运作轨迹堪称数字基建领域的典型案例。从其股价起伏到最终私有化交接,这场资本盛宴不仅展现了数字经济时代基础设施的战略价值,更揭示了产业资本与金融资本的深度博弈。

贝恩资本的精妙布局

1. 并购与整合阶段

2019年,贝恩资本以约10亿元收购秦淮数据控股权,随后战略性注资5.7亿美元将其与东南亚Bridge Data Centres合并。这一泛亚算力平台的建立,成为贝恩亚太数字基建布局的关键棋子。

2. 资本市场的起伏

2020年成功登陆纳斯达克后,秦淮数据市值一度逼近49亿美元。然而中概股环境变化及对字节跳动的依赖(占比超80%营收),使其股价承压。至2024年初,股价较IPO时已大幅回落。

3. 私有化争夺战

2024年6月,面对估值困境的贝恩发起私有化要约,引发招商资本34亿美元的竞购。但凭借44.6%的持股和92.3%的投票权优势,贝恩最终以31.6亿美元完成私有化,并于同年12月完成退市。

核心业务价值解析

秦淮数据的资产质量体现在三个方面:

- 战略布局:环首都、长三角等算力枢纽布点,超大规模AIDC市占率达30%

- 客户结构:字节跳动贡献80%以上营收,阿里等云服务商持续合作

- 技术优势:山西灵丘基地采用液冷技术,PUE低至1.128,领先行业平均水平

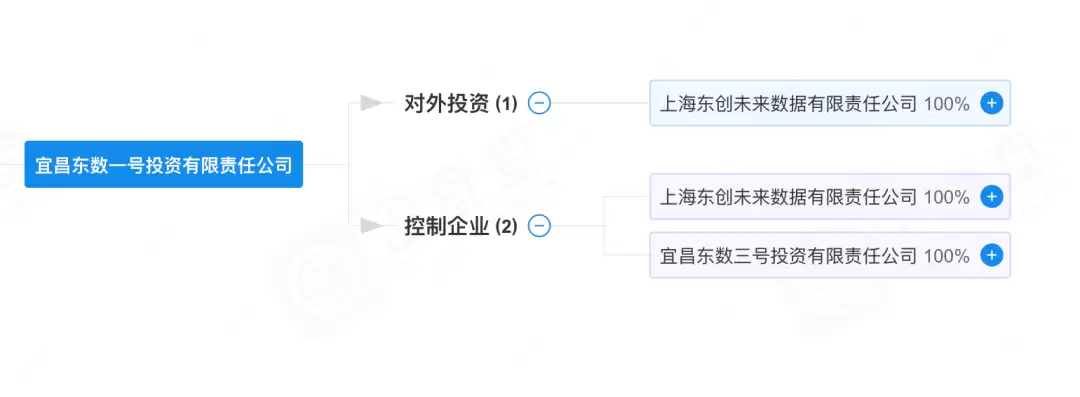

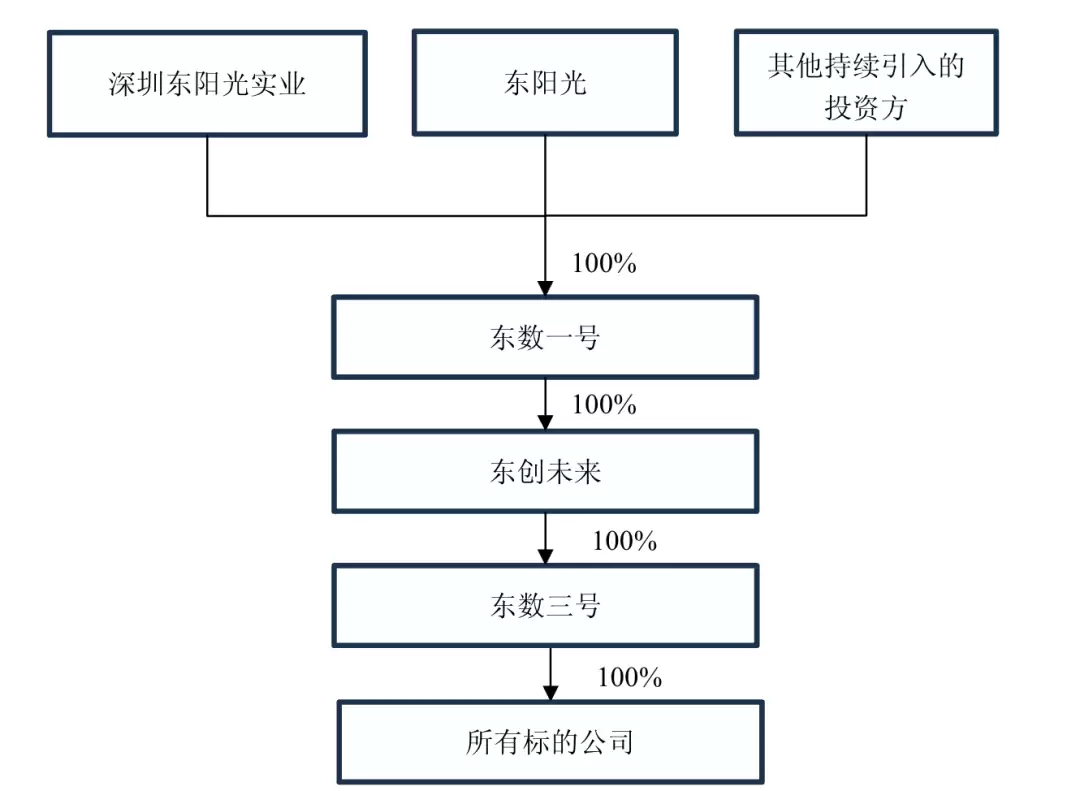

东阳光的产业棋局

2025年,东阳光联合控股股东以280亿元完成收购,其交易架构呈现多重特征:

1. 精心设计的SPV结构

交易通过三层特殊目的公司完成,引入银团贷款实现杠杆收购。东阳光实际出资35亿元,获得不超过30%的间接股权。

2. 产业链协同效应

东阳光的液冷技术、电子材料业务与数据中心运营形成互补,意在构建从绿电到IDC的完整产业生态。

未来发展展望

机遇窗口

- 公募REITs潜力:优质资产符合基础设施证券化条件

- 碳中和背景:与东阳光的绿电资源形成协同

潜在挑战

- 客户集中风险:字节跳动业务占比过高

- 行业竞争加剧:IDC领域价格战持续

- 资金链压力:高杠杆收购的财务风险

这场持续六年的资本接力,见证了数字基建从"重资产"到"战略资产"的价值跃升。东阳光能否将这笔280亿元的收购转化为产业升级的动能,仍需市场检验。