明光瑞尔竞达科技股份有限公司(简称"瑞尔竞达")日前向北交所递交招股书,计划发行不超过4435万股。公司近年的业绩增长看似稳健,但细究之下却暴露出诸多疑问。

业绩真实性存疑

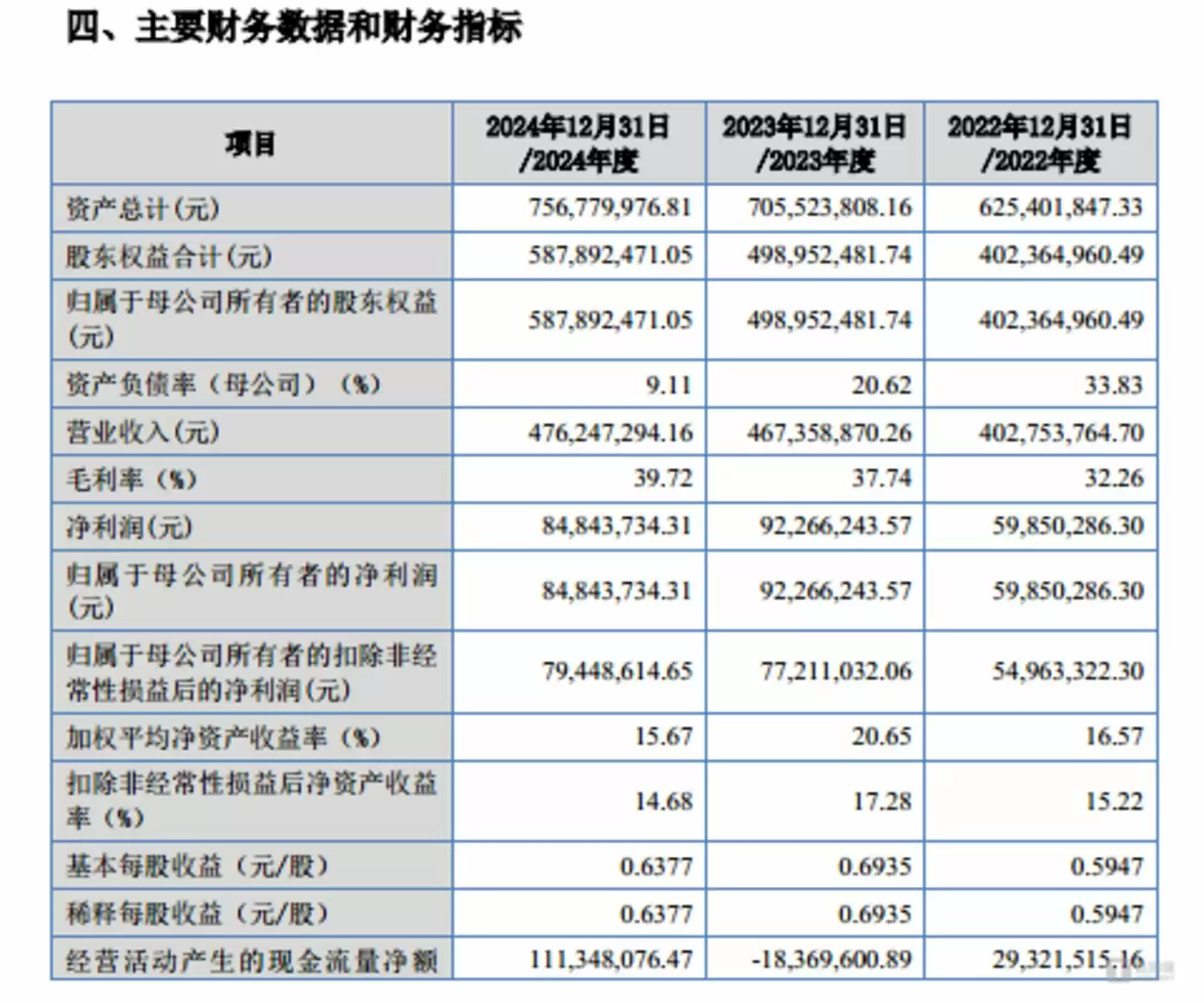

瑞尔竞达专注于高炉炼铁系统的技术创新与耐火材料研发,主营业务包括高炉长寿技术方案及配套耐火材料的生产销售。2024-2024年度,公司营收稳定在4-4.7亿元区间,净利润则呈现出波动上涨态势。特别值得注意的是,扣非净利润由5496万元增长至7944万元,显示出较强的内生增长能力。

然而,在行业整体承压的背景下,瑞尔竞达的"逆周期增长"颇显异常。2024年,在同业可比公司中钢洛耐、濮耐股份等业绩普遍下滑的情况下,瑞尔竞达扣非净利润却实现逆势上扬。这种与行业趋势相背离的表现,不免令人质疑其业绩真实性。

更值得关注的是产能与能耗的反常现象。2024年公司产能增至53320吨,产量同比增长8.77%的情况下,电力消耗量反而减少了6.3%。这种有悖于正常工业生产逻辑的现象,加剧了对公司生产数据真实性的疑虑。

北交所已要求公司就用电量与产量变动趋势不一致的情况作出说明,包括能源采购、设备使用及工艺流程等关键环节的匹配关系解释。

研发强度与高毛利率的悖论

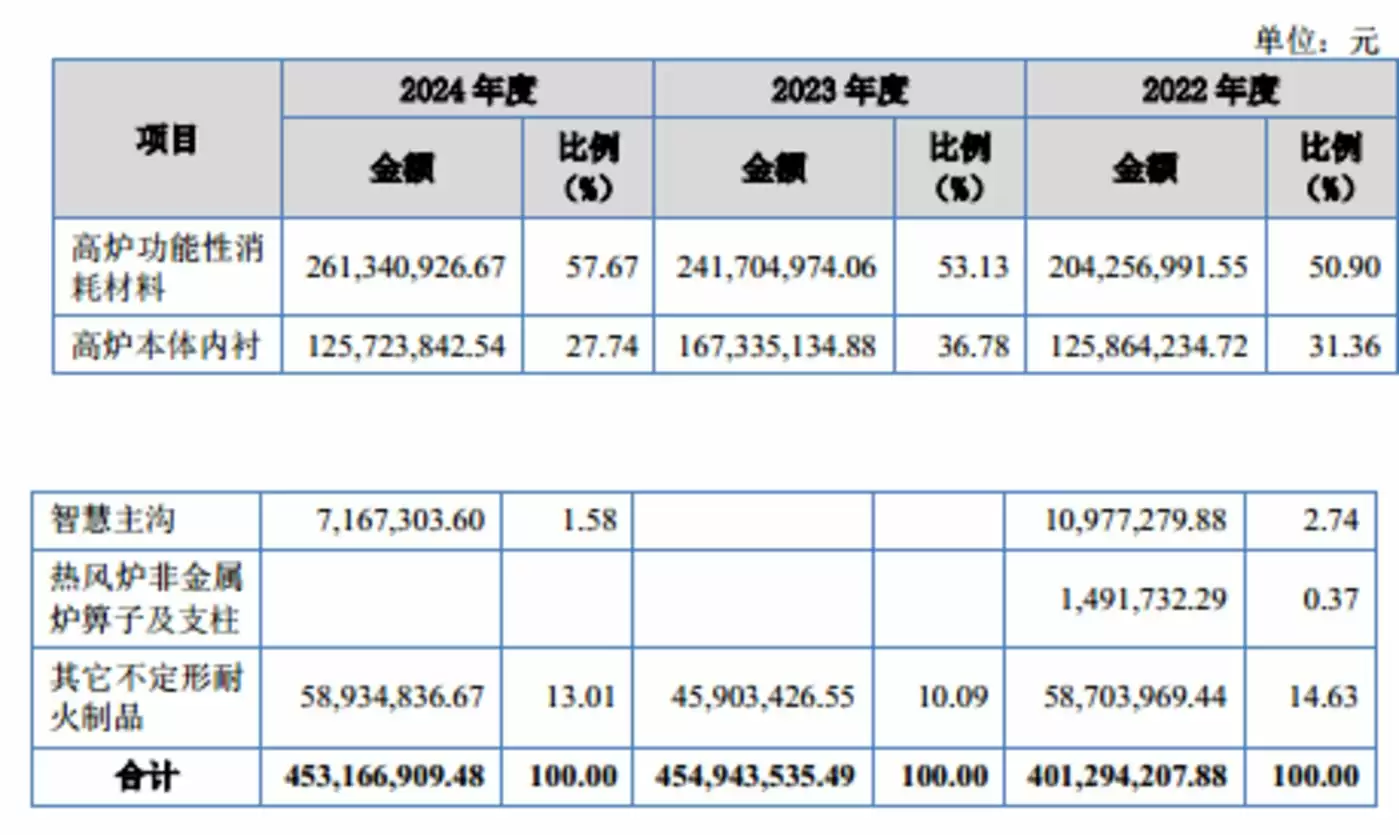

瑞尔竞达的核心产品高炉功能性消耗材料占总营收比例持续提升,2024年已达到57.67%。该业务呈现独特的毛利率特征:报告期内从32.26%攀升至39.72%,远超行业平均水平。2024年公司毛利率竟比行业均值高出24个百分点。

令人困惑的是,支撑这种超高毛利率的研发投入却相形见绌。公司研发费用率长期低于行业均值,仅在2024年略超同行。在技术密集型行业,低研发投入与高毛利率的组合显得不合常理,其商业合理性亟待进一步验证。